中国动力电池战队打响全球锂电竞技赛:宁德时代和它的海外竞争对手们

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

以宁德时代(SZ:300750)为核心的中国动力电池战队群的迅猛崛起,在产能和市场份额上全面领先全球。不仅如此,中国战队正在主动出击,打响全球竞技赛。

那自然问题就来了,海外动力电池企业从领先到被超越,声音也渐弱,那曾经行业领军的海外动力电池企业龙头,是否已躺平?

01

中国动力电池战队,乘胜追击TWh时代

全球锂电产业市场将在2025年进入到TWh时代,扩产正在成为龙头锂电企业的主旋律,而吸引媒体全部关注度的,是国内的电池企业。

继去年12月份宣布投资新建三个动力电池项目之后,今年 2月25日,宁德时代再发扩产公告:其控股子公司时代上汽将投资不超过105亿元,扩建动力电池生产线项目。仅过了半年,宁德时代又抛出了582亿元的天量定增方案和江西宜春的新型锂电池生产制造基地扩产公告。截止目前,宁德时代规划的产能已经超过600GWh。

队长带队冲锋,二线队员也不甘落后。今年6月份,亿纬锂能(SZ:300014)与荆门高新区管委会签订战略投资协议,合计投资建设134.5GWh的动力储能电池项目;中航锂电宣布成都、武汉、合肥三个新基地的建设和常州、厦门原有基地的扩产计划,扩增产能超过100GWh。除了本土基地,头部动力电池企业正在积极开启出海模式。同时,中航锂电和蜂巢能源正在为IPO做准备,比亚迪也计划分拆电池业务单独上市,为扩产准备弹药。

而且,国内电池企业早已瞄准了全球市场,海外扩产也在如火如荼的进行中。

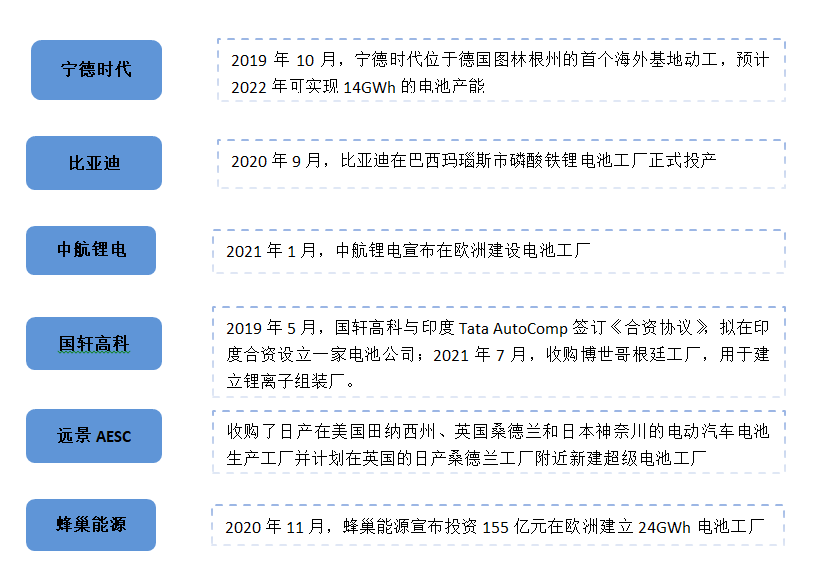

图1:国内动力电池企业的海外项目,资料来源:公司公告

中国动力电池企业快速扩张的原因不仅是市场需求越来越旺盛,更核心的逻辑是,中国动力电池企业凭借技术实力、制造能力和成本竞争力正集体进入国际车企供应链体系。比如宁德时代供货特斯拉,国轩高科供货大众,亿纬锂能成为宝马定点供应商等等。

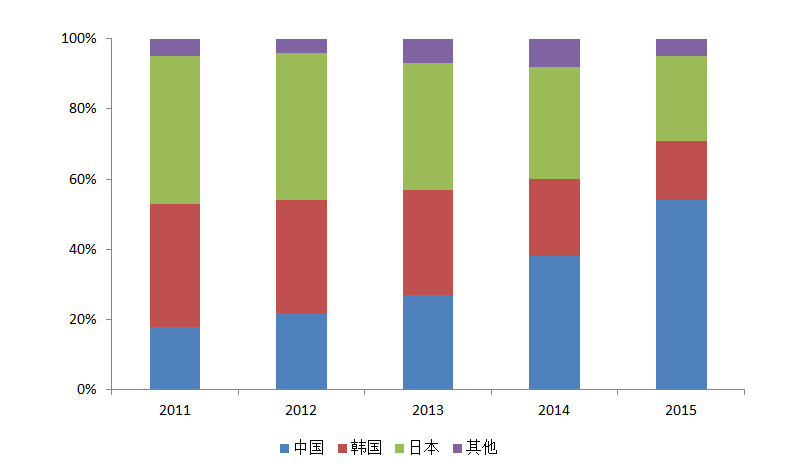

现在我国的动力电池产业可以说是全球风向标,但放在十年前,我们国家的动力电池队伍是处在行业尾部,跟日韩两国的全球市场份额完全没法比。凭借着集中力量办大事的能力,在国家政策的扶持下,中国动力电池企业强势崛起,从2011年算起,仅用4年时间,到2015年中国便成为了动力电池第一生产国,占据全球市场份额约54%。

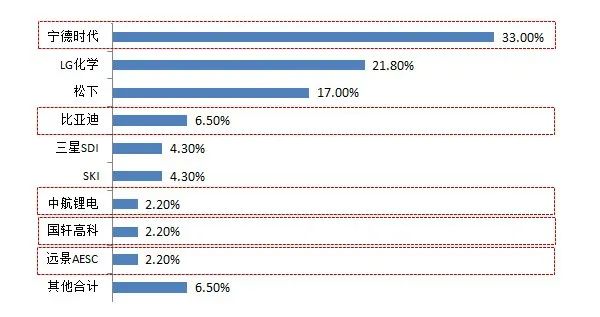

时至今日,中国不仅拥有全球最大动力电池产能和最完善的产业链,更是孕育了一批具备国际竞争力的企业,全球排名前十的企业中国独占5席。

图2:历年全球动力电池各国市场份额,资料来源:高工锂电

图3:2021年第一季度全球动力电池装机量及市占率,资料来源:SNE Research

眼看着中国企业不断扩大的市场份额和产能,海外企业感受到前所未有的压迫感。更危机的是,中国动力电池企业在技术上不再是跟随者,从宁德时代的CTP技术再到比亚迪的刀片电池,还有正在研发的CTC技术,动力电池技术的革新正由中国动力电池企业主导。

知己知彼,百战不殆。关心国内电池企业的人,自然而然应该问一个问题,随着中国企业加速主导锂电全球化进程,昔日王者的海外动力电池企业,日子过得怎么样?

02

下坡路上的松下

【1】昔日锂电巨头

讲起松下,可以说是锂电池的鼻祖了,不论消费锂电还是动力电池,松下都是当之无愧的老前辈。早在1994年松下就成功研发出可充电锂电池,后面的近10年时间,松下一直稳坐消费锂电池龙头位置,包括松下、三洋在内的日本企业几乎垄断了全球锂电池市场。这里值得一提的是日本在材料的诸多细分领域,都是全球技术的领先者。

回到松下的电池业务,到了2008年,松下开始与特斯拉合作,布局动力电池领域,随着特斯拉销量的快速增长,松下拿下的动力电池出货量第一的桂冠。

松下在与特斯拉的合作中,深耕圆柱电池,在业内最先实现了NCA 18650+硅碳负极圆柱电池量产,从18650到21700再到4680,松下将圆柱电池的性能发挥到了极致,在能量密度和电芯一致性等方面长期领跑全行业。

记得彼时,虽然松下的电池业务不赚钱,但被视为锂电池行业的绝对高峰,只能瞻仰之。

【2】腰斩

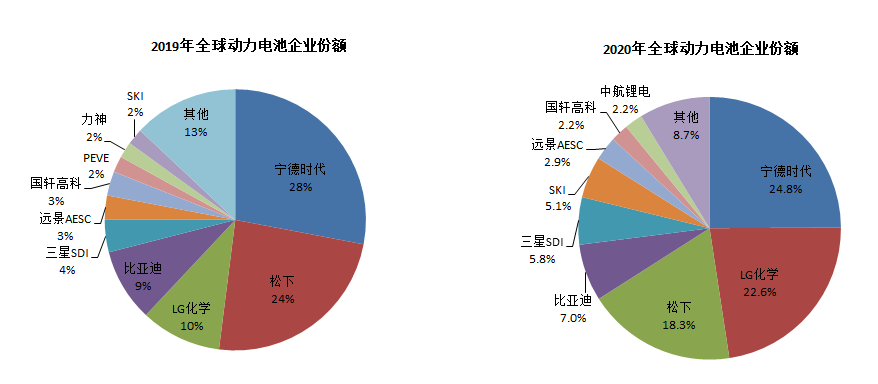

在2017年之前,松下的动力电池市场份额一直是全球第一,市占率高达30%。随着中国新能源市场的爆发和中国动力电池产业链快速兴起,松下的动力电池出货量被宁德时代赶超,屈居第二;到了2020年,松下又被LG化学超越,掉到第三。再看今年上半年数据,松下的市占率降到14.9%,相较巅峰时期已经腰斩。

图4:松下的全球市场份额逐渐减少,资料来源:SNE Research

究其原因,首先松下此前一直单压特斯拉,开发客户意愿保守,凭着特斯拉一家的需求做到世界第一,然而客户结构单一的隐患早已埋下种子。

自2020年以来,特斯拉相继引入LG化学和宁德时代,松下在特斯拉的份额逐渐被蚕食,当特斯拉的份额降低之后,却没有其他客户补充丢失的市场份额。

其次,松下长期死磕圆柱电池,公司近90%产能用于圆柱电池,圆柱电池的产能和技术确实无人能及,但是方形电池规模一直很小,无法形成规模,技术也没有跟上,导致方形电池缺乏竞争力,客户拓展受到限制。

可以说成也特斯拉,“败”也特斯拉。

实际上,松下属于日本第三大财团住友体系,松下的行业地位受到冲击,按道理背后的财团该助一臂之力,然而唏嘘的现实是,松下电池业务在集团整体营收占比仅有9%左右,利润贡献仅为1%,显然这是费力不赚钱的生意,集团自然是不赞成松下继续扩产为他人做嫁衣,所以松下近些年的产能扩张一直不够积极。

早在2019年4月,马斯克就曾发表推文:松下电池产能从2018年7月份开始就已经限制了Model 3的产量。终于到了2020年6月,马斯克忍无可忍,引入了LG化学作为二供,随后宁德也开始供货国产特斯拉。

对松下更不利的是,特斯拉还在自建工厂以及寻求更多供应商,有消息指出特斯拉已经在考虑比亚迪的刀片电池。可以设想一下,如果松下在特斯拉的份额继续被LG化学、宁德时代瓜分,甚至哪天马斯克将松下彻底抛弃,那腰斩的松下会不会迎来脚踝斩?

【3】翻身希望渺茫

行业地位不断受到冲击,松下也试图做些改变。一方面,松下不再死磕圆柱电池,开始发展方形电池,拓展其他客户,现已配套福特、大众、丰田、奔驰等厂商的少部分车型,去年还与丰田合资成立电池制造公司;另一方面,松下开始准备扩产,但截止到2023年的规划产能仅为69GWh。当前全球车企在向电动化转型,从松下的客户开发速度来看,显然太慢;从产能扩张来看,松下还是采取跟随的脚步,中国二线电池企业的扩张节奏都比你快。

图5:松下产能规划(GWh),资料来源:公司公告

时代抛弃你时,连一声再见都不会说。昔日的锂电老前辈虽然技术没得说,但商业模式的失败导致其被一个又一个后辈超越,在没有看到商业模式的洗心革命之前,我们很难相信松下能回归。

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论