动力电池争霸年终盘点:行业集中度空前,破局力量何在

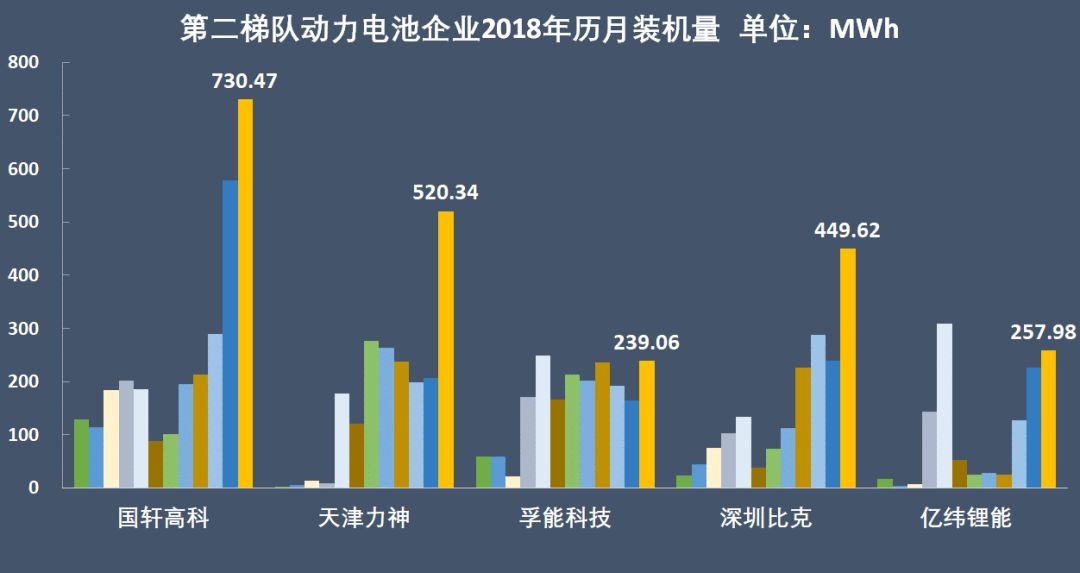

第二梯队:国轩高科、天津力神、孚能科技、比克电池

2018年累计,国轩高科、力神、孚能科技、比克、亿纬锂能分列3-7位。从年内月度装机情况看,国轩高科、亿纬锂能、孚能科技、天津力神都曾在单月进入过前三的位置。

年度排名第三的国轩高科供应以磷酸铁锂为主,年中,国轩高科宣布32131磷酸铁锂电池单体能量密度已达到180wh/kg,计划未来两年提升至200wh/kg以上;年底,国轩高科宣布开发出能量密度达302Wh/kg的 NCM811软包电芯,计划2019年开始建设产线。

国轩高科主要为北汽、江淮、奇瑞等乘用车企业、中通、广通、申龙客车等客车企业以及以新楚风等专用车车企供应动力电池。

天津力神以商用车客户为主,主要有南京金龙、宇通、中通、长安等;孚能科技以服务乘用车企为主,主要包括北汽、江铃汽车、长安汽车、长城汽车以及戴姆勒;深圳比克供应的乘用车企包括吉利、众泰、江淮、海马、上通五菱等,这些车企在2018年较好的销量表现,带动了其装机量的增长;亿纬锂能目前出货依然依靠商用车,南京金龙和郑州日产的纯电动专用车系由其提供动力电池。不过,亿纬锂能今年在新能源乘用车装机市场进行了拓展,为戴姆勒等车企提供软包电池供应,公司已经向戴姆勒供应了样品。

第二梯队应该是悬念最多的梯队,安信证券用“装机量/产能”测算,孚能科技的产能利用率最高,约40%,其余三家企业在15%左右。而根据电动汽车资源网的统计,未来两年孚能科技和天津力神的扩产计划最为激进,其中孚能预计从2018年的5GWh扩产至40GWh、力神从2018年的14GWh扩产至30GWh;亿纬锂能、比克则相对保守,未来2年预计分别增加4GWh和3GWh产能。

另外,年底国轩高科宣布将量产NCM811三元材料电池,天津力神被传受到特斯拉的青睐……从目前市场份额看,它们挤进第一梯队困难不小,不过相近体量的企业之间的竞争将很激烈。

3 技术路线起争议,能量密度提升应以安全保障为前提

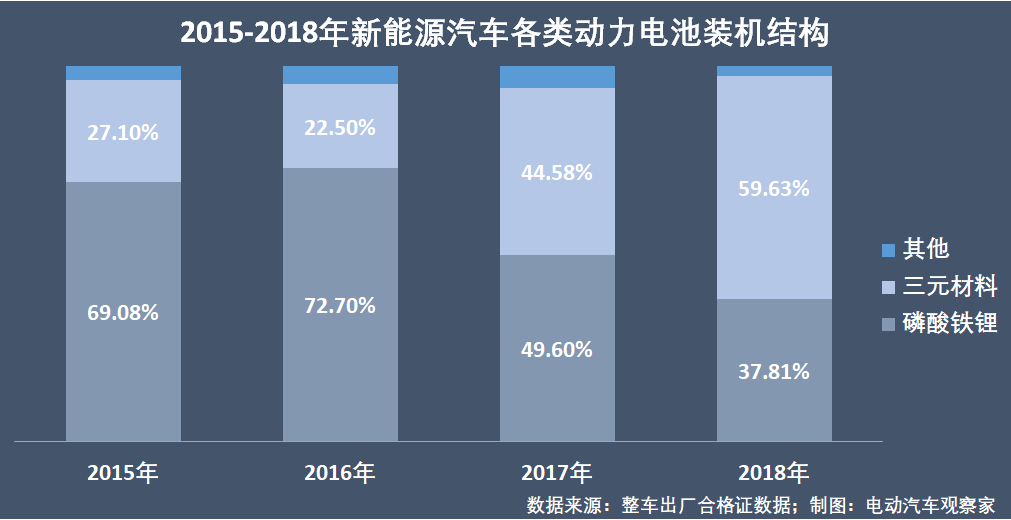

从技术路线看,2018年三元材料电池的装机量继续提升,同比增长108%,磷酸铁锂电池装机量同比增幅只有18.6%,但是下半年上攻趋势明显。

12月份,磷酸铁锂电池装机5.626GWh,三元材料电池装机6.584GWh。磷酸铁锂电池受客车产量攀升驱动,环比增长了71.3%,但是较去年同期减少18.41%;三元材料电池装机量环比增长28.87%,同比增长了43.04%。

2018年全年三元材料电池实现装机33.61GWh,占全年动力电池总装机量的59.62%,2018年磷酸铁锂电池累计装机21.32GWh,占比37.82%。

从新能源汽车动力电池行业整体看,三元路线日益强化,三元材料电池的装机量在全行业中的占比在2016年为22.5%,2017年为44.58%,2018年继续增加到59.63%。

三元材料与磷酸铁锂电池结构的变化系两方面因素所致:一是以三元材料为主要装机电池为主的乘用车市场继续放量,而且以高能量密度为导向;二是以磷酸铁锂为主要装机电池为主的客车市场持续低迷。

不过,一些结构性的变化在2018年曾悄然发生——

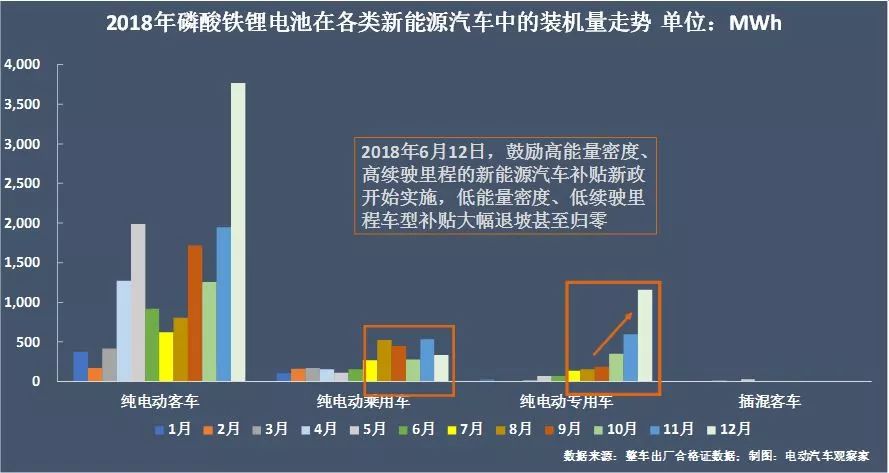

6月12日开始,鼓励高能量密度、高续驶里程的新能源汽车补贴新政开始实施,在补贴退坡的情况下,此后,磷酸铁锂电池在纯电动乘用车和纯电动专用车中的装机量明显有了阶段性的提升,专用车板块表现尤其明显,磷酸铁锂电池装机比重从2017年的25.9%增加到了44.97%。

磷酸铁锂电池在已是三元路线主导的乘用车和专用车板块中的装机量走高,有其现实原因:

一是目前磷酸铁锂成组能量密度已经达到三元NCM523的水平(主流的NCM523电池能量密度为160~200Wh/kg),国轩高科和比亚迪的磷酸铁锂电池都在这一水平。其实,目前市场上配套的磷酸铁锂电池能量密度均能达到2018年版补贴的技术门槛要求。

二是补贴退坡,车企成本收益受压,磷酸铁锂电池的价格优势和原材料供应低风险性凸显,有助于缓解整车厂的成本压力,市场价格机制促使纯电动乘用车和专用车车企阶段性地选择了磷酸铁锂电池。

年底出台的《汽车产业投资规定》新政中,对动力电池能力密度不再做强制性目标要求,随着明年补贴的进一步退坡,乘用车中小微车型选择磷酸铁锂电池的比重会有所提高。纯电动专用车方面,本身今年在电池路线上就斗争明显,三元材料电池装机的月度表现,有如过山车起起伏伏,而磷酸铁锂电池的则一路走高,如果明年补贴退坡明确,纯电动专用车的这一电池装机趋势很可能还会进一步加强。

不过,电池材料的化学物理特性不可违,在技术潜力方面,磷酸铁锂电池理论系统能量密度约为170Wh/kg,而三元材料电池的理论系统能量密度能达到300-350Wh/kg。这正是三元材料动力电池的权重持续增加的原因,尤其是在纯电动乘用车板块。

2018年,三元材料电池在纯电动乘用车的装机量累计26.84GWh,占纯电动乘用车电池装机总量的89.25%,2017年这一比重还只有76.47%;插混乘用车3.71GWh的装机全部为三元电池。纯电动专用车的三元材料电池年度装机量3.06GWh,占比49.68%,2017年这一比重是68.55%;在客车领域,三元材料电池解禁却没开市,2017年全年0装机,2018年只在7月份有区区7.81MWh的装机量。

2018年,NCM523材料电池单体能量密度超过了215Wh/kg,系统能量密度超过了170Wh/kg,2019年基于811材料的电池单体能量密度预计可达到280Wh/kg。

而按照国家规划,2020年,锂离子动力电池单体能量密度要大于350Wh/kg。这一目标指向的就是高镍体系的三元材料电池。高镍三元材料中,镍的含量越高,电池单体的能量密度越大,比如风口上的811电池。但是,能量密度过高对电池模组的抗振、抗冲击、抗膨胀、绝缘隔热等性能也提出了更高要求,但目前的技术并没有完全跟上。

2018年夏季,新能源汽车自燃事件频发,对行业技术路线的质疑开始不绝于耳,质疑的焦点是动力电池能量密度的提升目标,是不是过于激进,甚至剑指三元锂电池。技术是在不断完善的,主旨却是不变的——动力电池能力密度的提升,需要以安全性为前提,兼顾成本、稳定性和使用寿命。

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论