比亚迪227倍估值过火了吗?回调原因及投资逻辑何在

/ 02 /市场在担心什么

1、板块调整杀估值?

比亚迪回调跟新能源板块回调脱不开关系,去年大盘踉踉跄跄,而新能源汽车则红红火火,但从12月后回调幅度已近15%。

老生常谈,股市存在均值回归,涨多了跌,跌多了涨,即便是最好的生意也不可能一路飞升。说起来新能源第一波回调从9月中旬便开始,站稳后已经又涨了20%,才迎来了第二波回调。涨多了,赛道过于拥挤,人多了,思想就杂了,市场的博弈也就变得更为复杂,开始“我预期了你预期的预期”。市场博弈在,极致的市场风格变不变?是否透支了未来几年的估值?年底基金业绩排名要不要保?其他人会不会先跑?从行为学角度讲,第二次的波动相较于第一次可能会令人更加惶恐。所以在这种时候,先跑为敬,免得殃及池鱼。而金融行为的相互作用恰恰会发生蝴蝶效应加速恐慌性抛盘。我们看恐慌指数,一旦突破一个界限,那它的值可能会高到极点。

2、退补影响几何?

板块回调跟新能源退补脱不开关系,据悉今年新能源汽车补贴会减少30%,明年可能没有了。这个事有多大影响呢?对车企利润影响肯定有,但对行业也不算大利空。

一来退补并不是横空出世,能源局早就建立了“退坡、调整、退出”机制,新能源补贴消失是早晚的事,市场早有预期。

二来,国家政策如此,也说明新能源汽车的发展已经达到甚至超过预期,运营已步入正轨,往后无需补贴也能活好了,好比加息不一定是坏事,流动性虽然弱了但可能经济红火起来了。

三来,政策的收紧,可以加速行业洗牌,淘汰落后企业,倒逼企业提升自身硬实力,推动行业发展。优秀的企业不仅可以通过涨价来抵消退补的影响,还可以抢占更多的被淘汰的落后企业的市场来扩大市场占有率,达到量价齐升。

所以我们说退补,短期对企业利润有影响,但长期利好于优秀企业的发展,能源革命的大局不会变,新能源汽车行业的高景气度也不会变。那为什么在即有预期下,还是迎来了板块的暴跌呢?冯柳有言:高位不能证明其有便是无,低位不能证明其无便是有。反正新能源涨了大半年,估值高高在上,趁此机会,杀杀估值倒也合情合理。

3、汽车业务失掉C位?

比亚迪有几条业务线:汽车业务、手机部件及组装业务、二次充电电池级光伏业务。2021年上半年,90,885百万元得营收中,汽车、手机部件、二次充电电池及光伏业务收入及同比增长分别约为人民币39,157百万元/22.09%、43,132百万元/84.48%、8,287百万元/72.97%。其中占比分别为43.08%、47.46%和9.12%。

What?上半年收入贡献最大的竟然是手机部件业务,并且增速最快?以新能源汽车龙头著称的比亚迪汽车业务竟然失掉C位,比之去年同期收入贡献跌掉了10%个百分点?

据悉,汽车业务对比亚迪营收长期贡献一半,利润贡献70%左右,手机代工业务营收尽管超四成,但是利润却只有20%左右。手机代工赚的是辛苦钱,利润高的占比下降、利润低的占比上升,这也是比亚迪增收不增利的原因之一。

但这个现象能持续多久呢?2021年上游原材料价格飙升,导致比亚迪汽车生产成本增加,不得不抓紧用手机代工弥补利润下滑。再有缺芯的影响,可能也耽搁了些汽车进度。2022年原材料价格应该不会像2021年暴涨,缺芯也在逐步缓解;并且与此之上,比亚迪发展高端路线,不断推出新的中高端车型,来增加单辆利润;我们认为汽车业务失掉C位应该只是暂时的。但如果不是暂时的,我们也要对其竞争力打个问号了。

4、财务数据不好看?

单看比亚迪的财务数据是不算好看,至少跟它的高估值不算匹配。

前三季度,比亚迪实现营业收入1451.92亿元,同比增长38.25%;实现归属于上市公司股东的净利润24.43亿元,同比下降28.43%。据了解,比亚迪前三季度增收不增利的原因有几个,一是动力电池上游原材料价格的暴涨削弱了比亚迪电池业务利润;二是缺芯以及国家能耗调控导致比亚迪电子供需减弱;三是手机、汽车业务的成本增加幅度超越了营收。另外前三季度政府补贴占净利润六成以上,近几年政府补贴占比均高,随着退补的深入,比亚迪自身的造血能力几何令市场担忧。

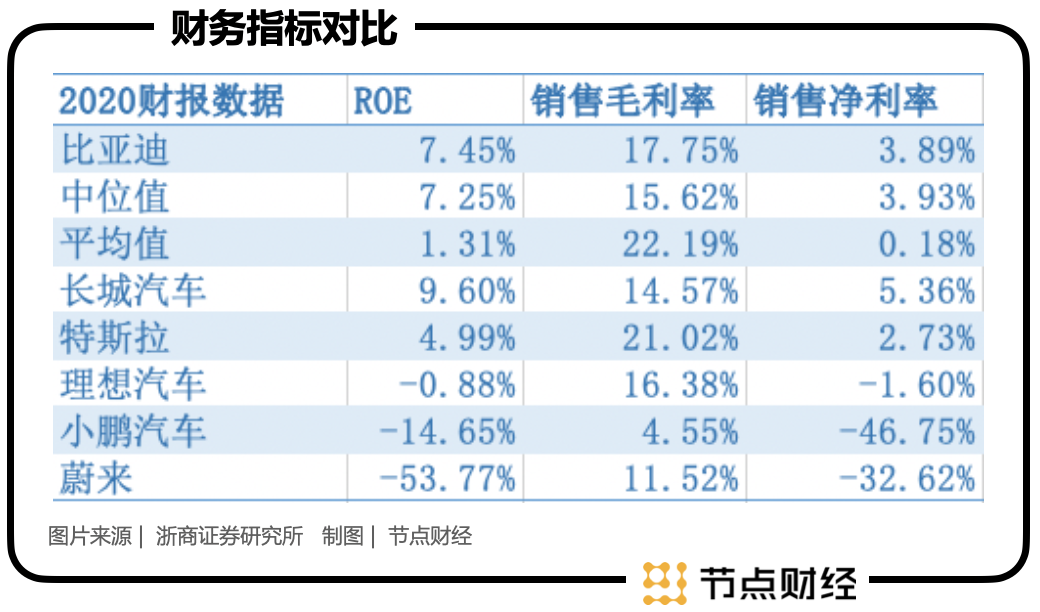

拉长时间线,比亚迪的利润数据也不漂亮,近十年净利率维持在5%以下,销售毛利率基本在20%以下,ROE基本在10%以下,同时从2016年这几个值也在持续下降,尽管2020年有转好的趋势,但根据三季报的数据来看,今年也不乐观。

但横向来看,比亚迪的表现还好,聚焦新能源汽车领域,放在美股+A股市值前二十的汽车与汽车零部件行业中比较,甚至算优等生。

上面我们选取巴菲特最爱的几个指标:ROE>20%,毛利率>40%,净利率>5%。从2008年巴菲特入股比亚迪开始,比亚迪便从不符合巴菲特的选股标准,它也不是巴菲特钟爱的那种生意——好理解,强大品牌护城河,商业模式躺着收钱,没有技术变革的挑战。那么一向以读财报著称的巴菲特为何会选择财报并不漂亮的比亚迪,并甘愿陪它成长呢?

巴菲特看重的并不是财报上冰冷的数字,而是财报背后王传福的温度。巴菲特称他为天才“他能掌握最尖端的技术,做到别人做不到的事”,查理·芒格更是称其为“爱默生和韦尔奇的合体。”那么同样的尖端技术,为什么是比亚迪而非特斯拉?

我们说撑起比亚迪、特斯拉市盈率的一个重要因素是“市梦率”,“你有梦想吗”似乎在某些场合显得有些滑稽,但对于创世的企业家而言,这是他们的必需品。马斯克的三个梦想改变世界的领域:互联网、可再生能源、太空探索。王传福的梦想是什么呢?通过技术实现人类可持续发展,2015年王传福曾阐述过比亚迪在新能源的三个梦想“太阳能的利用、储能、电动车”,似乎都快实现了。比起王传福,马斯克的梦想更多了一分仰望天空,而比起马斯克,王传福的梦想更多了一分脚踏实地。故而相比于特斯拉,比亚迪是不确定性中的确定性、激进中的稳健,这或许也是比亚迪被巴菲特偏爱之一。

追随股神投资的同时,我们也不能忽略一个问题,巴菲特的入局足够早,比亚迪当时还远非今天的估值水平,若是让巴菲特今天入局,恐怕就是另一个结论了。我们看到之前比亚迪几次大跌,离不开向芒格推荐比亚迪的李录的减持,李录的减持应该也不是因为比亚迪基本面变了吧。

分享

分享

图片新闻

最新活动更多

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

10月30日立即预约>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日—12.20点击申报>> 维科杯·OFweek 2024(第三届)储能行业年度评选

-

10 又一固态电池项目开工

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论