【周观点】特斯拉电池日开启电池革命新时代

1.2 长期布局自建电池产线

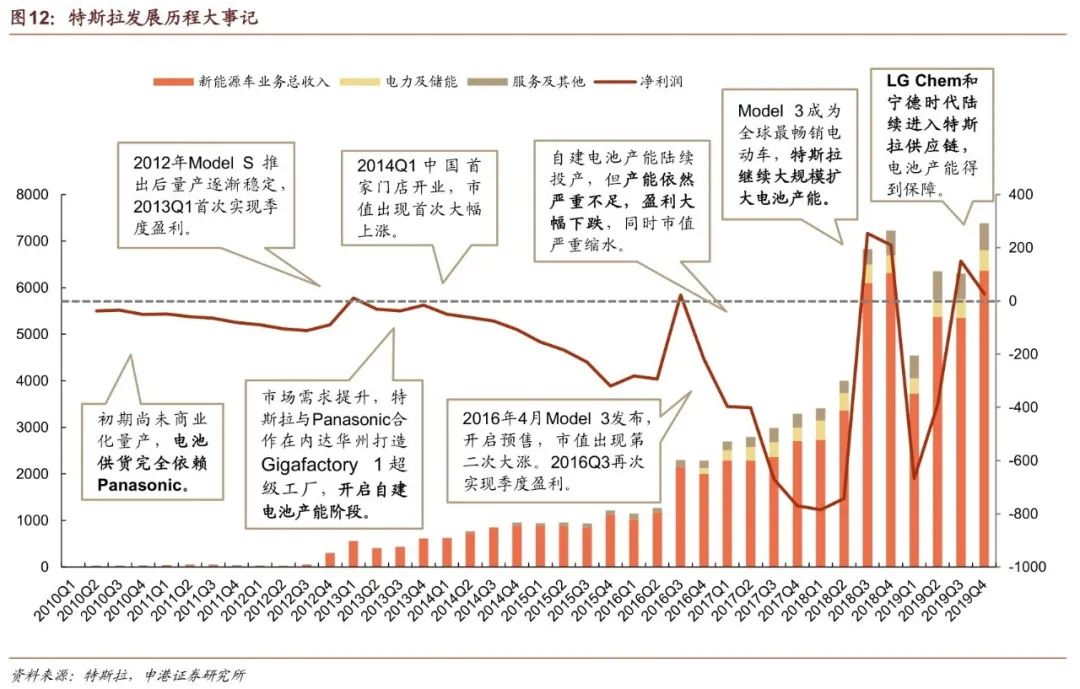

特斯拉自2012年量产Model S,尤其是2016年之后Model 3面市以来,电池及整车厂产能一直是制约其发展的重要因素。从2013年起特斯拉便开始与Panasonic合作在美国内达华州建设电池工厂,但由于产线建设速度低于预期,整车环节依然面临供不应求的问题。尤其是2016年之后,Model 3在北美推出并开启预售,需求全面向好。但供给方面的实际情况是,尽管北美地区次年便按规划实现了交付,但是亚洲和欧洲的实际交付时间,因受产能限制推迟了半年之久。产出不及预期,盈利水平下滑,导致市值大幅缩水。

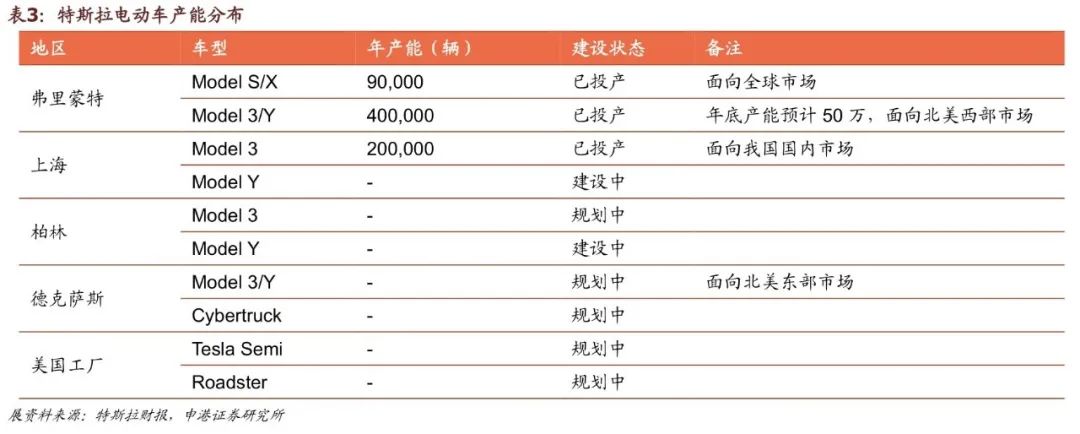

整车厂方面,未来一年半时间内启动三家新工厂,乘用车重心将放在Model 3和Model Y的市场拓展上,目前全球各车型年产能达69万辆,以及年底将近80万辆。弗里特蒙工厂、上海工厂,以及正在建设规划的柏林、德克萨斯工厂均覆盖Model 3/Y产线。其中弗里蒙特工厂Model 3/Y年产能40万辆,预计年底达50万辆,上海工厂Model 3年产20万辆,Model Y将于2021年首批交付。Model 3/Y目前全球总年产能60万辆。

其余车型目前仅在美国本土工厂有所规划。全球Model S和Model X订单将集中于美国弗里蒙特工厂生产,同时Roadster亦或最终落地于弗里蒙特工厂。美国新工厂选址于德克萨斯州奥斯汀,工厂主要生产新车型Cybertruck电动皮卡、Semi电动卡车,以及面向北美东部市场的Model 3和Model Y,这是特斯拉首次确认Semi电动卡车的生产地点,并计划于2021年实现量产。

特斯拉上海工厂达产,对国内动力电池市场结构产生冲击。2020H1圆柱电池装机量3.2GWh,同比增长12.8%,市占率达18.5%,提升9 pct。特斯拉上半年在国内完成销量4.64万辆,市占率11.8%,仅次于比亚迪6.08万辆居于第二。

电池厂产能方面,特斯拉2022年后自建电池开始批量生产,目前仍需向现有供应商松下、LG、宁德扩大采购。特斯拉在电池日上提出2022年100GWh、2030年3TWh的产能建设目标,以2022年单车带电量60kWh计算,约合160万辆电动汽车,以2030年电动车和储能各50%产能、单车带电量80kWh计算,则约1800万辆车。

LG Chem和宁德时代成为特斯拉供货商之前的近十年间,Panasonic是特斯拉唯一供货商,且Panasonic锂电池产能绝大多数集中在与特斯拉合建的超级工厂中。然而由于长年以来特斯拉盈利水平低于预期,Panasonic对产能扩张的态度并不积极,在一定程度上限制了特斯拉的出货水平。两者对于产能扩张的分歧态度成为特斯拉积极寻求新的锂电池供应商的原因之一。

LG Chem进入特斯拉电池供应链后采取积极的产能扩张规划,2020年8月松下在内达华超级工厂增建一条新电芯生产线,预计2020年产能将提升至78GWh,并计划于2023年建成总产能共计110GWh。

我国电动车市场空间广阔,为满足多方需求并抢占市场空间,宁德时代同样在进行大规模扩产,预计2020年底,总产能将达到91GW,并规划于2022年建成157GW的产能规模。

2022年前动力电池仍采用外供为主的方式,正极技术路线以三元+磷酸铁锂为主,其中磷酸铁锂应用于国产版标准续航版Model 3&Y,由宁德时代供货;三元以NCA+2170为当前产能投放的绝对主力,主要由松下、LG供货。

2022年后电池则以自供为主,4860圆柱+干电极的技术路线逐渐成为主力,逐步实现无钴化,最大化发挥圆柱电池优势,实现降本。无极耳4860大电芯试验线预计一年达到1GWh产能,电量提高5倍、续航提高16%、功率提高6倍、成本降低14%。

2022年前依然需要松下、LG、宁德时代的供货,短期对电池生产企业业绩冲击不大,长期会促使动力电池企业加大研发投入和材料体系、工艺提升速度,并对其他新能源车企产生模仿效应,更多新能源车企加大在电池布局。同时对传统车企而言,特斯拉2.5万美元的电动车将对中端燃油车产生巨大冲击,未来三年是传统车企电动化转型的最后黄金时机。

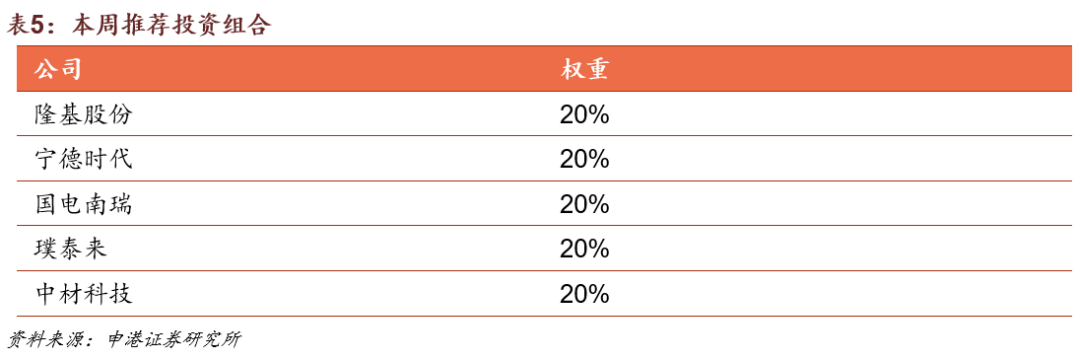

特斯拉对电池技术的革命,将大幅降低储能成本,提升行业天花板,利好电动车长期竞争力提升,加速“光+储”替代传统能源的速度。推荐关注LG化学以及宁德时代供应链,看好特斯拉国内唯一磷酸铁锂电池供应商宁德时代,深度参与LG及宁德时代供应链的负极材料龙头璞泰来、湿法隔膜龙头恩捷股份。

投资摘要

1

市场回顾

截止9月25日收盘,该周电力设备及新能源板块下跌(-3.9%),相对沪深300指数落后0.37个百分点。电力设备行业本周在中信30个板块中位列13位,位于中上游。从估值来看,当前行业整体51.47倍水平,处于历史高位。

子板块周涨跌幅:太阳能(-1.92%),锂电池(-2.95%),输变电设备(-4.59%),核电(-4.63%),配电设备(-4.95%),风电(-5.5%),储能(-10%)

股价涨幅前五名:青岛中程、通光线缆、好利来、中元股份、晶澳科技。

股价跌幅前五名:威华股份、石大胜华、易事特、嘉化能源、深冷股份。

2

行业热点

新能源车:特斯拉电池日发布新款4680无极耳圆柱电池。

3

投资策略

新能源车:8月新能源车销量10.9万辆(+25.8%),新增公共充电桩2.6万台(+29.9%),充电桩作为新基建将迎来投资加速。本周锂电池价格基本保持稳定,钴系原材料价格继续下跌(-0.2~1%),六氟磷酸锂价格持续回升(+1.3%),磷酸铁锂电解液原材料价格上涨(+4.5%)。看好高能量密度、三元高镍化及锂电全球化,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:本周光伏硅料、硅片价格保持稳定,高功率电池片小幅上涨(+0.8~1.1%),国产单晶组件价格下跌 (-0.6~1.3%),进口单晶组件上涨(+1%),光伏玻璃价格不变。看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:国家电网预计2020年风电装机有望突破30GW。新时代西部大开发政策下,西部可再生能源就地消纳及外送通道建设得到重点支持。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:特高压将成为电网投资重要方向,计划2020年投资1811亿,确保年内建成“3交1直”工程。电网投资逆周期属性已被市场重视,发展空间极大。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

4

投资组合

隆基股份,宁德时代,国电南瑞,璞泰来,中材科技各20%。

5

风险提示

新能源汽车销量不及预期;新能源发电装机不及预期;材料价格下跌超预期;核电项目审批不达预期。

报告正文

1

行业热点新闻

特斯拉电池日发布新款4680无极耳圆柱电池。9月23日,推迟半年之久的“特斯拉电池日”在特斯拉美国弗里蒙特超级工厂举行。特斯拉CEO马斯克和动力总成和能源工程高级副总裁Drew Baglino主持电池日发布会。马斯克主要发布了一款全新规格4680圆柱电芯(46 毫米直径,80 毫米高度),提升了16%的续驶里程、6倍功率,每千瓦时的成本降低14%,以及两款新车。并介绍了特斯拉在电芯设计、电芯工厂、正极材料、负极材料和整车等环节的技术创新,以期达到特斯拉电动汽车续航里程增加54%、度电成本减低56%、投资成本减少69%的目标。

2

投资策略及重点推荐

新能源车:1)8月新能源车销量10.9万台,环比增长23%,同比增长27.9%。2)新能源车补贴将延长至2022年底,2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%,30万元以上电动车将不给予补贴发放。3)多部门联合多家国内新能源车企展开新能源车下乡活动,将推动中低端新能源车市场扩张。4)疫情期间经济下行压力大,新基建成为拉动经济的重要推手。截至2020年8月,公共类充电桩共建成59.2万台,其中交流桩34.1万台、直流桩25万台,充电桩作为新基建重要一环,在2020年政府工作报告中被提及,将迎来投资加速,预计2020年全年将完成充电桩行业投资100亿元左右。5)8月动力电池装机量约 5.11GWh、同比增长40.31%。锂电池价格:本周圆柱、方形锂电池价格保持稳定。上游钴系原材料价格继续下跌:四氧化三钴(-0.56%)、电解钴(-0.22%)、钴粉(-1.05%),六氟磷酸锂价格继续上涨(+1.31%),正极材料、负极材料、隔膜价格均保持稳定,磷酸铁锂电解液价格上涨(+4.5%)。我们看好高能量密度、三元高镍化及锂电全球化趋势,推荐关注宁德时代、当升科技、璞泰来、恩捷股份、欣旺达。

光伏:1)2020年政策落地加快,发展路径清晰,竞价项目落地,总规模26GW超预期,将拉动Q3内需。2)受疫情影响导致的项目开工率降低、海外需求低迷正在恢复,各环节产品价格出现小幅回弹。3)隆基、通威上调8月产品报价,隆基G1、M6硅片分别上调4%、4.2%,通威多晶电池片上调8%,单晶电池片上调11.3~11.5%,近期硅料、高功率组件价格继续上涨,电池片价格回调。4)光伏玻璃价格大幅上涨,下半年组件装机高峰开启,双面组件渗透率持续提升。本周硅料、硅片价格稳定;电池片价格小幅上涨,国产21.9%+M6单晶PERC电池片(+1.09%),进口21.9%+M6单晶PERC电池片(+0.83%);组件:国产315W单晶PERC组件(-1.31%),国产355W单晶PERC组件(-0.62%),进口355W单晶PERC组件(+0.99%),光伏玻璃价格与上周持平。我们看好疫情结束后行业集中度提高、龙头企业抗风险能力凸显的行业趋势,推荐单晶硅料和PERC电池片龙头通威股份、单晶硅片龙头隆基股份。

风电:22020年1~8月风电发电量2696亿kWh,同比增长9.6%,增速同比增长3.3 pct。风电红色预警全面解除,新疆、甘肃大批存量项目释放,内需强劲,预计2020年风电装机有望突破30GW。国家发布支持新时代西部大开发指导意见,加强可再生能源开发利用,风电、光伏将迎来新的发展机遇。《中国风电产业地图2019》报告正式发布,2019年,中国分散式风电(分散式、分布式、智能微网)新增装机容量为300MW,同比增长114.8%。我们看好风机制造商龙头金风科技、风塔龙头天顺风能、风机叶片龙头中材科技。

电网投资:国网经历领导更换,对于特高压的重视程度不断提升,特高压将成为电网投资重要方向,计划2020年特高压投资1811亿,确保年内建成“3交1直”工程。此外,我国首次在高海拔地区成功实施750千伏输电线路带电作业。电网投资逆周期属性已被市场重视,2020年逆周期操作将是稳步经济的重要推手,电力投资具备发展空间。我们看好电网自动化龙头国电南瑞、电网信息化龙头国网信通。

核电:全国目前投入商业运行的核电机组共计47台,装机容量4875万kW;在建的核电机组共计13台;筹备中的核电机组共计15台,装机容量1660万kW。昌江核电二期和三澳核电一期获核准,两个项目有效总投资超过700亿元。海外方面,波兰首台核电机组拟在2033年前投运。中核田湾7、8号、徐大堡3、4号核电机组汽轮机合同签订,将分别于今年年底和明年中开工。我们看好产业链龙头企业中国核电、久立特材、应流股份。

电力供需:2020年1-8月,全社会用电量累计47676亿kWh,同比增长0.5%,增速比上年同期回落4.16 pct。2019年非化石能源发电量快速增长,其中火电(+1.9%)、风电(+7%)、水电(+4.8%)、光伏(+13.3%)、核电(+18.3%)。需求侧稳定增长,供给侧呈现清洁高效化趋势。我们看好固定成本为主、边际成本几乎为零的核电、风电运营企业,推荐中国核电、福能股份。

储能:发改委正式明确新基建范畴,受此利好,充电桩“地补”政策密集出台,预计今年全年完成投资约100亿元,新增公共桩20万台,新增私人桩超过40万台,新增公共充电站4.8万座。中国的电化学储能能力达到170万千瓦,预计未来几年储能市场将继续稳步增长。我们看好废旧电池回收行业龙头格林美。

我们本周推荐投资组合如下:

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论