【深度】锂电隔膜行业发展趋势分析

2.2 湿法隔膜产能不断扩张,优质湿法隔膜企业得到资本追捧

在技术不断进步和广阔市场空间的驱动下,国内锂电池隔膜企业纷纷扩大产能投建;新建产线中,湿法隔膜成为主流。数据显示2017年隔膜上市公司中湿法新建产能超10亿平米,而干法新建产能尚不足1亿平米;一方面苏州捷力、金辉高科(母公司佛塑科技)、纽米科技等传统湿法隔膜企业继续扩大产能,另一方面星源材质等传统干法隔膜企业也进军湿法隔膜领域,显示出市场对行业未来发展的一致预期。

隔膜作为锂电池四大核心材料中唯一没有实现完全国产化的领域,近年来受到资本市场的高度关注和追捧。自2015年以来,隔膜行业并购和合资事件频出,以材料业上市公司为代表的兼具相关产业背景和雄厚资金实力的企业,纷纷加速对锂电池隔膜市场的布局速度;技术领先且市场占有率较高的优质隔膜企业如苏州捷力、河南义腾等陆续被并购,且交易价格不断攀升,2017年5月创新股份发布公告拟并购上海恩捷的支付对价高达55.5亿元。此外,产业链中的相关公司也以新设子公司等方式谋求技术和资金的合作,增强其在行业中的竞争实力。

2.3 2017年新政策环境下湿法隔膜盈利更具保障

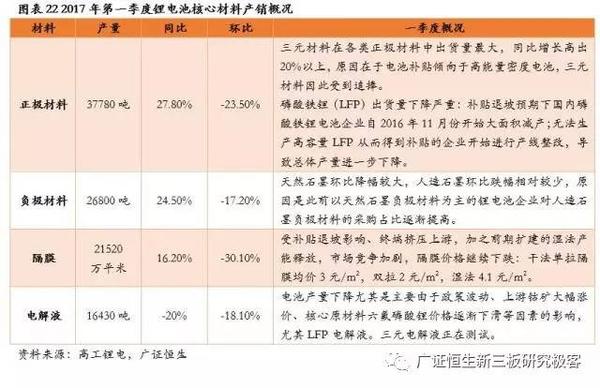

进入2017年以来,受到新能源汽车行业的补贴退坡、推荐目录“重做”的影响,新能源车企的订单派发都比较谨慎,因此整个锂电池产业链的行业风向、出货量和盈利水平都受到了一定程度的影响,特别在锂电池四大核心材料:正极、负极、隔膜和电解液等细分领域反映得十分显著。2017年第一季度产销情况相比2016年第四季度整体呈下滑态势,但更加符合高能量密度动力电池要求的三元正极材料、人造石墨和中高端湿法隔膜表现更优。

根据中国化学与物理电源协会提供的国内隔膜公开报价,2017年以来各种档次隔膜产品的价格均有所下降,其中中端干法隔膜的当前价格相对2016年同期降幅最大,达26%;高端湿法和干法隔膜降幅较小,但高端干法隔膜的产能和应用场景相对有限。

比较隔膜业务占比较大的主板上市公司星源材质和沧州明珠:2017年一季报显示,产品中有较大比重的中高端湿法隔膜的沧州明珠,其毛利率与2016年第四季度相比基本一致;而产品以干法隔膜为主的星源材质,其毛利率水平与2016年第四季度相比由60%降低到53%,盈利空间受到较大挤压。这从侧面印证了,在隔膜整体降价的大趋势下,高质量湿法隔膜企业相比干法隔膜企业的盈利能力将具有更强的保障性。

3 涂覆隔膜性能全面加强,产能缺口亟待填补

3.1 涂覆技术有效改善隔膜安全性,具有较高技术壁垒

涂覆是指在基膜上涂覆陶瓷氧化铝、PVDF等涂层,可以有针对性地改善湿法隔膜的耐高温性差等性能不足。例如常用的“陶瓷氧化铝涂覆”,是以PP,PE或者多层复合隔膜为基体,表面涂覆一层纳米级三氧化二铝材料,经过特殊工艺处理,和基体粘接紧密。

分享

分享

图片新闻

最新活动更多

-

10月30日立即预约>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

11月14日抢先报名>> OFweek 2024固态电池技术线上研讨会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日—12.20点击申报>> 维科杯·OFweek 2024(第三届)储能行业年度评选

-

即日-12.20立即参评>> 维科杯·OFweek 2024锂电行业年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论