同是汽车企业,整车比零部件赚钱?

“为什么车企和零部件之间的净利润差距这么悬殊”?

近期,随着汽车相关上市企业陆续发布2022年第一季度财报,盖世汽车分别对整车和零部件财报做了梳理。这是一位网友在看完相关报道后,发出的疑问。

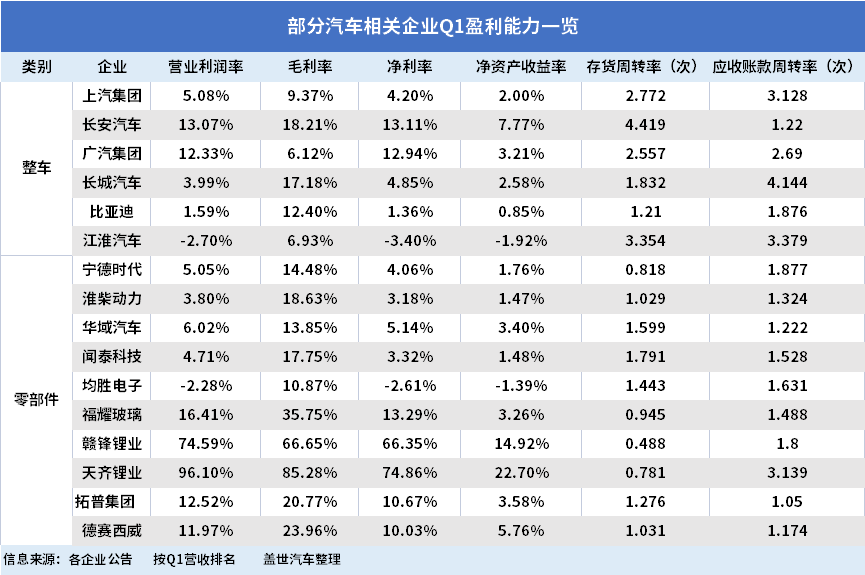

单看绝对数值,整车企业营收和净利确实普遍高于零部件。同样都是各自领域的营收冠军,上汽集团一季度破千亿,是宁德时代的近四倍。

但事实真是如此吗?盖世汽车选取了整车和零部件部分龙头企业的一季度财报进行对比分析,涉及整车生产、电池、能源金属、汽车部件与研发、智能网联等多个领域。

从盈利能力各项指标分析会发现,宁德时代等部分零部件企业实际上更优秀。尤其是赣锋锂业、天齐锂业两大企业的营业利润率等,在众多汽车相关上市企业中一骑绝尘。

净资产收益率方面,整车企业的优势也被部分零部件企业反超。一般而言,整车企业业务更加多元化,长期参投或孵化与其业务相关联的产业链。但这样的局面正在被打破,在电动化、智能化、软件化等驱动下,一批零部件企业开始积极拓展新业务。

盈利能力“五五开”

显然,营收净利绝对数值大的企业不代表盈利能力就强。6大指标显示,整车和零部件企业盈利能力基本“平分秋色”。

在存货周转率和应收账款周转率两项指标上,整车普遍强于零部件企业。这表明,前者货物流动性更强,收回款项变现所需时间更短。应收账款周转率上的差距,与两大行业在汽车产业链条中所处地位有关。通常情况下,整车“话语权”更为强势,应付账款时间至少3个月,而应收账款会要求越短越好。

但在疫情期间,存货周转率低更有利于应对风险。“疫情期间,都会多备一些货 ,对冲一下产业链风险,”有业内人士表示。

对比净利率、毛利率等其他指标,在赣锋锂业、天齐锂业带动下的零部件企业高于整车。其中,天齐锂业一季度营业利润率高达96.1%,毛利率也超过85%。

对于天齐锂业、赣锋锂业等能源金属企业业绩暴增,有业内人士分析,“受益于锂的供需错配”。盖世汽车研究院分析,疫情、俄乌冲突及产能供给不足等多重因素影响,相比2020年,碳酸铁锂、三元动力电池成本目前分别上涨42%、27%。

与此同时,新能源汽车销量持续上涨,又进一步推高了对锂等原材料的需求。我国新能源汽车市场1-4月累计销量155.6万辆,同比增长1.1倍,4月市场渗透率高达25%。

与能源金属企业受益原材料上涨不同,电池、整车等中下游产业相继承压。尤其是电池行业,一季度净利几乎均受到影响。其中,国轩高科一季度财报显示,销售毛利率仅为14.49%,比去年下降了4个百分点。整车层面,部分产品售价被推高,如蔚来产品售价上涨1万元。

长远来看,能源金属企业如此高涨幅或难再现。毕竟,原材料供需错配的问题总会得到解决。

疫情导致龙头企业“烦恼”加剧

相比天齐锂业、长安汽车等一季度的亮眼成绩,作为整车和零部件龙头企业中的代表——上汽集团和宁德时代,面临着盈利能力下滑的烦恼。

上汽集团作为一季度营收唯一破千万的本土整车企业,营业利润率却仅为5.08%,远低于长安汽车的13.07%,毛利率(9.37%)未达到汽车整车平均水平(10.31%)。应是合资品牌价格持续下探、销量下滑,自主板块“增量不增利”以及经营成本持续扩大等多重因素导致。

两大合资品牌,上汽通用1-3月累计销量同比下滑18.24%,上汽大众产品价格下探压缩利润空间。如2022款途岳起售价下调了近1万元,电动车ID.3价格拉至15万元。自主板块领域,销量支柱上汽通用五菱推出的宏光MINI EV等产品5万以内的售价,或许进一步拉低了集团毛利率。

而与此同时,向智能化、电动化等领域的转型导致投资加大,又使得上汽集团的经营成本不断上升。反观长安汽车,UNI品牌销量上涨在一定程度上助力其毛利率提升,达18.21%。

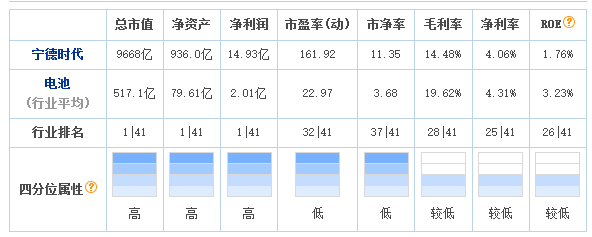

宁德时代一季度财报主要数据,图片来源:东方财富网

再看宁德时代,一季度毛利率、净利率、净资产收益率均低于电池行业平均水平。其中,净利率仅为4.06%,远低于去年同期的13.7%。

对于毛利率下滑,在5月5日投资者关系互动平台上,宁德时代作了解释,宁德时代一季度承担了主要的原材料涨价压力。不过,在宁德时代看来,原材料上涨是短期波动影响因素,随着上游扩产,原材料价格将逐渐回归合理水平。而且,目前宁德时代正在就原材料上涨的压力与客户进行分摊。

但值得注意的是,二季度受疫情影响,上汽集团、宁德时代的业绩将继续承压。4月双方的市场表现已印证了这一点。

上汽集团最新产销数据显示,4月销量仅为16.67万辆,同比下滑60.3%。5月随着疫情有所缓解,但产能爬坡至正常水平尚需时间。

宁德时代这边,则面临着电池装车市场份额下滑。5月11日,中国汽车动力电池产业创新联盟发布4月动力电池月度数据,宁德时代市占率环比下跌一成降至38.28%。在磷酸铁锂动力电池装车量市场,比亚迪以4.19GWh排名第一,反超宁德时代的3.05GWh。这与比亚迪销量大幅上涨,而宁德时代客户订单下滑等因素有关。

比亚迪此次受疫情影响较小,4月销量达10.48万辆,同比增长138.4%,提升了电池装车量。而宁德时代的大客户如特斯拉、蔚来等因疫情影响产量大幅下滑,影响了其电池装车量。

疫情的反复进一步让上汽集团、宁德时代二季度业绩充满了不确定性。消息显示,目前已有部分复工复产的部分企业因确诊而再度停产。

拓展新业务提升盈利

可以说,疫情、原材料上涨等,在一定程度上暴露了上汽集团、宁德电池等企业的抗风险能力。无论是出于提升盈利,还是强化抗风险能力,汽车企业都在加速拓展新业务。在这过程中,与自身业务可产生协同的相关领域,成为布局或投资焦点。

相较而言,整车企业的动作更早、也更为迅速。上汽集团孵化出了捷氢科技、零束科技等零部件企业。据上汽集团财报显示,零部件业务毛利率从2017年的20.63%升至2021年的23.23%,远高于整车毛利率。长城、吉利等几乎所有头部整车企业,都在自动驾驶、氢能源等领域展开了布局。

但值得注意的是,智能化、软件化的到来,也在改变着零部件企业的经营理念。“有段时间,零部件企业都在强调自己是科技型企业,”一位知情人士告诉盖世汽车。如拓普集团、德赛西威、华域汽车等受益于在电动化、智能化等领域的前瞻性布局,实现营收和净利的上涨。

与此同时,为应对智能化、电动化等趋势,整车、零部件以及互联网等各领域头部企业之间的关系,变得愈发紧密,与资本之间的来往也更加频繁。相互参投、共同成立公司、组建汽车产业基金等多种形式的跨领域合作,正在持续展开。如宁德时代、地平线等零部件企业,几乎与所有头部整车企业达成了合作意向。

不仅如此,以宁德时代为代表的零部件企业,将业务触角伸到了上下游链条,试图构建以自身为核心的生态圈。如宁德时代不仅买了“锂矿”,还计划进军换电业务。

今年1月初,宁德时代发布换电服务品牌EVOGO,为整车企业提供组合换电整体解决方案。现阶段,宁德时代就换电业务已与爱驰汽车、贵州省人民政府等展开合作。4月,宁德时代控股子公司宜春时代以8.65亿元获得江西省宜一处(含锂)探矿权。

事实上,为了应对原材料上涨,国轩高科、亿纬锂能等电池企业,纷纷加入“开矿 ”大军。

各迹象表明,有能力的汽车相关企业都在围绕自身业务展开布局,以提升抗风险能力。疫情、原材料上涨等多重因素,促使他们加快打造“朋友圈”的速度。但是,扩充产能、投资新业务等规划回报周期较长,能否盈利还需等待“财报”体现。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

原文标题 : 同是汽车企业,整车比零部件赚钱?

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

限时30天免费下载>>> 《村田中国-智能驾驶感知器件应用指南》

-

10月14日抢先报名>> 【线下会议】2024碳中和创新论坛-新型储能技术及应用论坛

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论