锂电产线集成商的壁垒究竟在哪里?

过去十年,以中国为首的亚洲电池行业强势崛起,完成了全球锂电行业的第一轮产业扩张。在行业产能扩张红利下,一些中国的锂电产线集成商随之成长,并变得强大,甚至有不少成为全球锂电设备的佼佼者。

随着电动汽车的消费逐渐步入常态,随着欧美国家纷纷加入电动化浪潮,全球锂电池的产能扩张正处于第二轮产业周期中。产能扩张,设备先行。国内不少头部锂电产线集成商也正积极走出国门,参与此轮锂电发展产业周期。

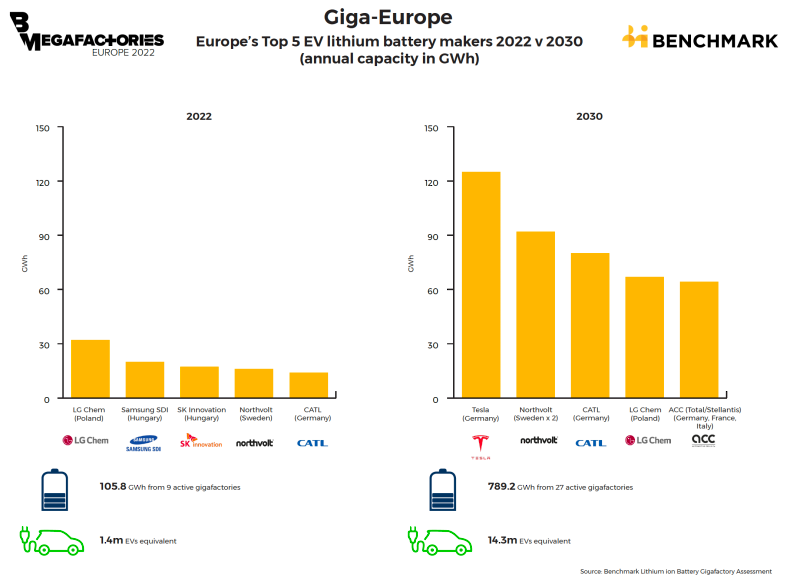

▲欧洲2022年和2030年电池产能数据

产线设备作为锂电行业的主要生产资料,显然属于行业发展极为重要的一环。一些券商和投资机构也一直持续关注这块的投资标的,并做了很多尽调。

做标的公司的尽调分析,分析其具不具备投资价值,标的公司本身所具备的壁垒是非常重要的一个考量因素。这些壁垒包括:技术壁垒,客户结构壁垒,产能壁垒,服务壁垒等等。

站在当前时点,基于一些观察和思考,基于和一些国内产线集成商打交道的经验,当再次审视锂电产线集成商的壁垒时,个人的观点如下:

1)单纯意义上的技术壁垒,不再是壁垒,而只是参与行业角逐的入门券。有不少券商认为某头部集成商公司把模组线和Pack线的自动化率能做到95%,和90%,认为是该公司的技术壁垒。

个人认为:高的自动化率只是一个结果,这个结果取决于多方面的因素:比如甲方产品设计是不是面向自动化的,甲方愿不愿意花很多预算在实现产线自动化上。在前面两个问题都是肯定的答案下,产线集成商把机械,电子,信息技术,测试,仓储运输各种模块集成在一起实现产线的高自动化,这种能力只是产线集成商必备的能力,谈不上壁垒。

我所认为的技术壁垒,更多是一种面向未来电池产品技术发展趋势的能力。电池产品的形态和成组技术一直处于一种动态和迭代中。我们都在谈论CTP,CTC,刀片,甚至4680全极耳大圆柱。

那么想在未来参与角逐的锂电产线集成商,储备了4680全极耳焊接,CTC大圆柱成组,大刀片电池叠片工艺的设备方案和制造能力了吗?

2)参与C公司,T公司的产线项目,不能作为优质客户结构壁垒。随着近几年C公司,T公司的产能急速扩张,C公司和T公司每年都会派发大量的订单出去,稍微有点规模的集成商或多或少都会拿到点业务。

个人认为:如果把优质客户作为壁垒,那么关键在于你的客户能不能让你在其前沿产品开发的初期,就让你参与其中,而不是给你一些常规的产线订单。

这样,你至少会比竞争对手提前3-6个月获取制造工艺和产线开发的发展方向。当然,在这种情况下,要取得甲方如此的信任,产线集成商和甲方通常不再是简单的甲方乙方关系,而是相互持股,甚至甲方作为其战略投资人的关系。

3)充足的产能只是保证交付最基本的前提条件,而不再是壁垒。产线集成商业绩的兑现,取决于能不能最终把合格的产线按时交付到电池厂商手里。通常我们认为交付能力,取决于集成商的产能(包括场地面积,人员配置)。

但是在当前疫情和全球缺芯,这两个未来几年将成为常态的扰动因子下,对于集成商交付能力提出了更高的挑战。

第一:集成设备的供应链保障能力。常规的”以产订购“的采购方式需要快速调整。对于与芯片强相关的,且用量比较大的标准设备,比如机器人,需要产线集成商提前通过预测备库存,另外其他关键设备,需要产线集成商极强的行业资源调动能力(针对其子供应商)。

第二:团队协作能力。很多头部企业开始扩充自己的生产基地,甚至有不少走出国门,在海外设立办事处和基地。

基地只是一个硬性的物理场所,在全球疫情常态化下,如何能够保证国内外项目团队的有效沟通,如何利用好国内母公司的资源,如何及时掌控海外的项目进展,如何解决海外事业部的突发问题?等等,这些都值得处于进击状态中的产线集成商认真思考,最后的最后这些也终将会成为其自身的壁垒。

企业之间壁垒的对比,也是企业之间全方位素质的竞争。当前的世界过于动态。今天的壁垒,可能受制于某个变动的因素,明天就成了基本能力。

在动态的世界中,我们能做的是要不断地审视自己,并实时做出调整。当然上述所阐述的不一定全面,也是一己之见。希望大家通过后台留言,进一步探讨。

原文标题 : 锂电产线集成商的壁垒究竟在哪里?

分享

分享

图片新闻

最新活动更多

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

10月30日立即预约>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

11月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

即日—12.20点击申报>> 维科杯·OFweek 2024(第三届)储能行业年度评选

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论