盛新锂能孙公司斥资3.5亿美元,投建年产6万吨锂盐项目

“投产后远期锂盐总产能或超11万吨,印尼锂盐生产成本下降,毛利率大幅提升。”

作者:Eric编辑:tuya出品:财经涂鸦(ID:caijingtuya)

据公司情报专家《财经涂鸦》消息,9月24日,盛新锂能(002240.SZ)发布公告,全资孙公司盛新国际拟与STELLAR公司在印尼投资设立合资公司,投资建设年产5万吨氢氧化锂和1万吨碳酸锂项目,项目总投资约为3.5亿美元;盛新国际持有合资公司65%股权。

盛新锂能表示,本次投资将大幅扩大公司锂盐业务的产能,项目投产后将显著提高公司收入规模和盈利能力,提升公司的市场占有率和影响力,有利于公司“致力成为产能、品质领先的全球锂电新能源材料领先企业”战略目标的实现。

受以上消息影响,9月24日,盛新锂能早盘股价小幅下挫后,直线拉升曾触及涨停板,但随后股价震荡回落,截至收盘报收69.9元/股,涨幅达5.1%,总市值达604.9亿元。由于受新能源、锂矿等因素的影响,盛新锂能今年以来股价已经累计涨超170%。

来源:大智慧

盛新锂能主营新能源材料业务,今年上半年实现净利润2.91亿元,同比增长273%。并且,盛新锂能二季度新增95家机构投资者,累计增持3265万股。

印尼建锂盐厂年产6万吨锂盐生产成本大幅下降

为什么会选择在印尼建锂盐厂呢?

盛新锂能并未在公告中明确给出理由。不过不久前9月8日,青山集团副总裁在SMM会议演讲或能解答投资者的疑惑。

青山集团副总裁表示,印尼的成本优势明确。首先,天然气和电公司在产业园里可以低价提供,澳矿的物流费用也会低。其次,(每吨)加工成本比国内锂盐厂可以低5000-6000元。最后,印尼没有增值税,当下价格下还可以便宜1万元以上。

隆众石化网最新消息显示,本周碳酸锂、氢氧化锂价格均出现上调,截至2021年9月23日,中国电池级碳酸锂均价在176500元/吨,环比上涨9.63%,中国工业级碳酸锂均价在167500元/吨,环比上涨9.84%。中国电池级氢氧化锂(粗颗粒)均价在171000元/吨,环比上涨7.55%;中国工业级氢氧化锂均价在162500元/吨,环比上涨9.06%。

青山集团副总裁进一步表示,已与国内领先的锂加工生产企业签订备忘录在印尼建设锂加工厂。

这么算下来,印尼的成本相当具有优势了,就拿电池级碳酸锂均价在176500元/吨来估算,假设降低15000元/吨的成本,毛利率或能提升超8个百分点(不考虑运输等费用)。

这也难怪盛新锂能与STELLAR公司大手笔投资3.5亿美元建设锂盐厂,要知道算上还在建设中的产能,盛新锂能的锂盐总产能为7万吨,等此次在印尼的6万吨(权益产能3.9万吨)锂盐投资完成,远期锂盐产能或超11万吨。

具体来看,子公司致远锂业现有1.5万吨电池级氢氧化锂、2.5万吨电池级碳酸锂,子公司盛威锂业一期600吨金属锂项目已建成首组150吨产能,剩余450吨产能目前也在积极建设中。

锂盐在建产能另包括子公司遂宁盛新首期2万吨氢氧化锂项目,预计于2021年年底或2022年初建成,届时公司将拥有2.5万吨碳酸锂及3.5万吨氢氧化锂产能,加上遂宁盛新二期产能1万吨以及此次合资建设的5万吨氢氧化锂产能(权益产能3.25万吨),氢氧化锂权益总产能有望达到7.75万吨。

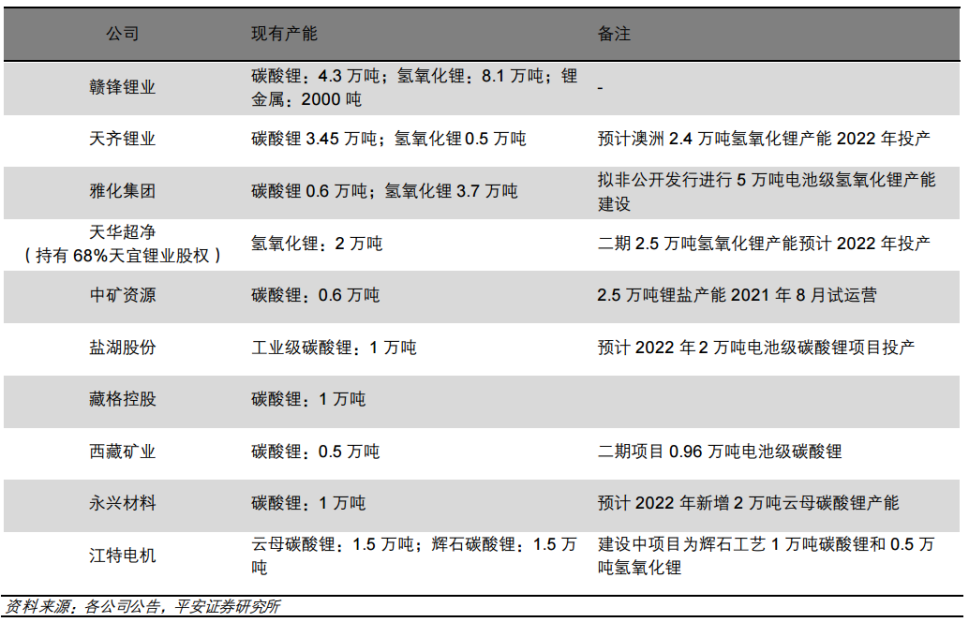

目前公司锂盐产能已位居行业前列。锂盐龙头赣锋锂业(002460.SZ)拥有12.4万吨锂盐、2000吨锂金属,遥遥领先同行;随后,天齐锂业(002466.SZ)、雅化集团(002497.SZ)分别拥有锂盐3.95万吨、4.3万吨,与盛新锂能锂盐4万吨产能相近。预计遂宁市3万吨锂盐项目以及印尼6万吨锂盐项目投产,盛新锂能的市占率将更进一步,并为未来业绩增长奠定基础。

来源:平安证券研报

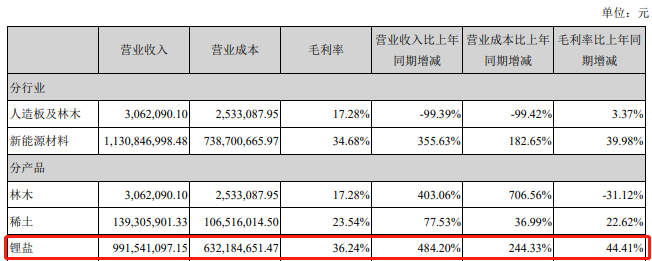

受益于锂价增长、新能源行业景气,盛新锂能业绩已迎来爆发式增长。2021年上半年,公司锂业务实现营收9.92亿元,同比增长484.20%,占整体收入比例为87.4%。并且,毛利率高达36.24%,同比增长44.41%。

来源:公司公告

控资源+扩产能+拓客户实现业绩量价齐飞

为了保证锂盐产能的满负荷生产,就必须提高锂矿原料保障能力,为此盛新锂能一直在不断拓宽原料来源。

盛新锂能是我国锂辉石固体锂矿开发的先行者,拥有奥伊诺矿业锂矿项目控股权。奥伊诺锂矿项目位于四川省阿坝州金川县,拥有业隆沟锂矿采矿权和太阳河口锂多金属矿探矿权。根据2020年补充勘探,矿区拥有锂资源量为11.15万吨氧化锂当量(约折合27.56万吨LCE)。

此外,公司参控股企业拥有太阳河口锂矿探矿权以及木绒锂矿探矿权,其中木绒锂矿资源量及品位均处国内锂矿顶尖水平,开发潜力较大。

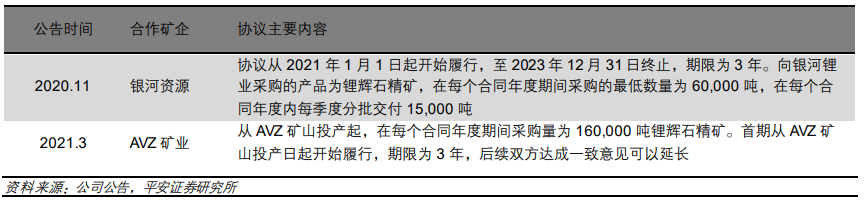

为满足锂盐生产所需,盛新锂能与银河资源、AVZ等海外锂矿生产商签订长期承销协议。向银河锂业采购的产品为锂辉石精矿,在每个合同年度期间采购的最低数量为6亿吨;AVZ矿山投产起,在每个合同年度期间采购量为16亿吨锂辉石精矿。

来源:平安证券研报

东北证券在研报中指出,纵观全球锂产业链,目前中国在中游锂盐冶炼环节具备优势,但上游资源开发却存在明显短板,这或将成为中国锂产业链的隐患所在。目前国家更注重锂资源自主可控问题,拥有优质锂矿资源的企业如盛新锂能等有望充分受益。

得益于锂盐的稳定生产,在客户资源上,盛新锂能也不断获得大公司青睐。目前公司已与宁德时代(300750.SZ)、中航锂电、厦门钨业(600549.SH)、LGI、贝特瑞(NEEQ:835185)、德方纳米(300769.SZ)、当升科技(300073.SZ)、容百科技(688005.SH)等行业领先企业签署长期供货协议。

上半年,盛新锂能实现锂盐产销量1.85万吨、1.77万吨,在业务规模和锂业务占比方面均处于行业前列。兴业证券表示,新能源终端需求旺盛叠加高镍渗透率持续提升,锂盐特别是氢氧化锂有望继续增厚公司利润。

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论