电动汽车换电行业发展潜力分析:政策加持+技术升级,换电模式优势凸显

电动汽车换电行业主要上市公司:北汽蓝谷(600733),力帆科技(601777),蔚来(NIO)等

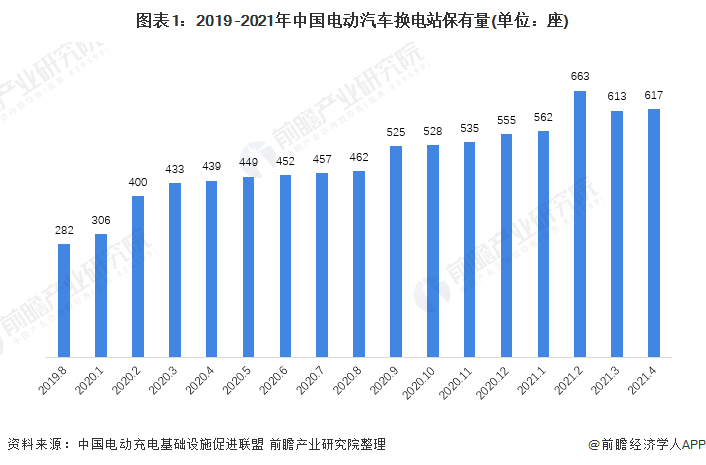

本文核心数据:换电站规模

1、电动汽车换电站建设规模不断提升

近年来,越来越多的市场参与者开始布局和进入“换电”领域,“换电”模式逐渐发力。根据中国电动充电基础设施促进联盟的统计数据显示,2019年以来,全国电动汽车换电站建设规模不断提升,2020年末,数量达555座;截至2021年4月,全国共有617座换电站。

2、政策“春风”利好换电模式的推广

2020年以来,支持换电模式发展的相关政策频频发布。2020年4月,财政部等4部门联合印发《关于完善新能源汽车推广应用财政补贴政策的通知》,其中明确,新能源乘用车补贴前售价须在30万元以下(含30万元),但换电模式车辆不受此规定限制;

2021年5月,国家发改委、国家能源局印发《关于进一步提升充换电基础设施服务保障能力的实施意见(征求意见稿)》,明确提出:加强充换电技术创新与标准支撑,加快换电模式推广应用。

同时,据工信部披露,从2021年下半年开始,我国将在全国范围内开展新能源汽车换电模式应用试点,这次试点是由工业和信息化部、国家能源局联合组织开展。具体内容包括换电模式车辆推广目标,鼓励在公交、出租、城市物流配送、港口、矿山等公共领域率先试点,在私人领域推动商业化运营等七大方面。

3、换电站运营企业加速技术升级

在政策利好的背景下,换电站运营企业也不断也加快换电技术研究,加速换电车型迭代,为换电业务的规模化推广创造了条件。例如,吉利2017年开始研发换电技术,2020年实现商业化;奥动新能源新型换电站的研发正在解决不同型号车型与电池互换的问题;蔚来换电站也从第1代更新至了第2代,换电效率和自动化程度都有显著提升:

4、换电模式优势凸显、发展潜力大

在市场需求方面,换电是除了充电模式外的另一种能量补给方式。根据罗兰贝格于2020年3月公布的调研数据显示,用户不考虑购买电动汽车的原因中,车辆价格贵、车辆残值低、电池更换成本高和充电便利性不够等因素是阻碍电动汽车推广的主要因素。

相较于充电模式,换电模式则在购车成本、车辆保值及便利性方面更占优势。首先,换电模式的补给时间更短,一般在3分钟以内;其次,换电模式下的“车电分离”模式,也使得消费者的购车成本更低,电池的续航能力也更强,车主也不必要承担电池贬值的风险。因此,相比于充电模式,换电模式具备一定的推广优势。

同时,从目前的充换电设施覆盖情况来看,截至2020年末,全国新能源汽车保有量达492万辆,而在充换电设施配比方面,共有公共充电桩80.7万台、换电站555座,按每辆新能源汽车的配比情况来看,公共充电桩覆盖率约16.4%,而换电站覆盖率仅0.011%。可见,在政策利好、技术升级以及换电模式优势凸显的情况下,未来换电站的潜在建设空间是较大的。

以上数据参考前瞻产业研究院《中国电动汽车换电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论