2021年中国铅酸蓄电池行业市场现状及竞争格局

铅酸蓄电池行业主要上市公司:目前国内铅酸蓄电池行业的上市公司主要有天能股份(688819)、骆驼股份(601311)、超威动力(00951HK)、南都电源(300068)、圣阳股份(002580)、万里股份(600847)、雄韬股份(002733)等。

本文核心数据:铅酸蓄电池行业发展历程、产量规模、进出口规模、区域格局、企业格局

行业概况

1、定义:铅酸蓄电池是化学电池中使用范围最广的电池

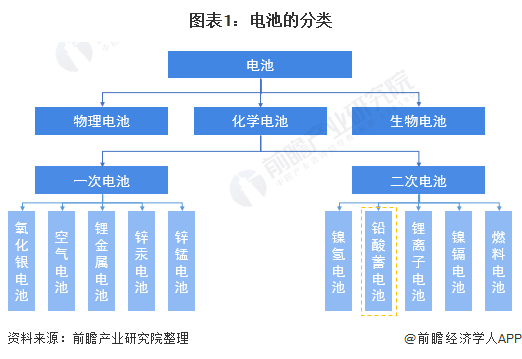

电池是一种能量转化与储存的装置,其行业细分品类较多,根据原理不同可划分为化学电池、生物电池以及物理电池。其中,使用最广泛的化学电池根据其电化学反应是否可逆,分为一次电池和二次电池两大类。一次电池是活性物质仅能使用一次的电池,如锌锰电池,碱锰电池等;二次电池则可以通过充放电多次使用,又称蓄电池。蓄电池利用电池内活性物质在放电过程中发生电化学反应输出电能,在充电状态下发生逆向电化学反应储存电能。

其中,铅酸蓄电池是化学电池中市场份额最大、使用范围最广的电池,根据国家统计局制定的《国民经济行业分类(GB/T 4754-2017)》,中国把铅酸蓄电池行业归属于电气机械及器材制造业(C38)中的电池制造(C384)其中的铅蓄电池制造(C3843)。

铅酸蓄电池,又称铅蓄电池,是蓄电池的一种,是指电极主要由铅及其氧化物制成,电解液是硫酸溶液的一种蓄电池。按照应用领域划分,铅蓄电池主要可分为动力电池、起动启停电池、储能电池和备用电池四大类。此外,铅酸蓄电池按照不同的分类标准分为不同的产品类型,主要分类形式如下:

2、产业链剖析:下游应用领域众多

铅酸蓄电池产业链上游为铅酸蓄电池原材料市场,铅酸蓄电池在生产过程中,主要使用铅及铅制品(包括铅、铅合金、极板、端子)、用于电池壳、隔板、板栅等制造的塑料(玻璃纤维、PP材料、ABS材料等),以及硫酸等原材料,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。

铅酸蓄电池产业链下游为铅酸蓄电池应用领域,目前铅酸蓄电池下游应用领域众多,分布在交通工具、电力系统、通信设备、工业设备、国防军工、后备电源等众多领域。铅酸蓄电池行业产业链图谱如下:

行业发展历程:行业处在整合阶段

中国铅酸蓄电池研制与产业化已经有三十余年的发展历程,是国民经济的重要组成部分,且发挥了巨大优势和作用,在国家重点工程、民生应用、军事配套等起到了重要作用。目前,我国已成为世界最大的铅蓄电池生产国、出口国和消费国。

“十八大”以来,随着环保意识和安全意识的不断增强,随着“绿水青山就是金山银山”的理念不断深入人心,以人为本、资源节约型、环境友好型为导向的新经济模式、绿色发展模式逐渐成为社会发展主流意识。铅酸蓄电池也因污染问题受到越来越多的限制,一些发达国家已经限制生产。在我国铅蓄电池行业面对国家严格管理,国家从行业准入、行业标准、税收政策等方面设置了行业壁垒,通过扶优劣汰政策的实施,积极推动产业发展,加速工艺技术、生产装备升级。

行业政策背景:政策集中颁布规范行业发展

近年来,我国相继颁布多项政策规范铅酸蓄电池行业的发展,调整产业结构,淘汰落后产能企业,提高行业的准入门槛,加强对行业污染的整治力度。国内铅酸蓄电池产业发展、市场监管等重要环节的宏观政策环境已经日趋完善。2019年,国务院先后出台多项与铅酸蓄电池密切相关的政策文件,为铅酸蓄电池发展奠定了重要政策基础;

2021年7月,《“十四五”循环经济发展规划》中,要提高资源利用效率和再生资源利用,加强废铅蓄电池等拆解利用企业规范管理和环境监管,加大对违法违规企业整治力度。重点实施废旧电池等城市废旧物资循环利用体系建设工程。目前,我国铅酸蓄电池行业的纲领性文件和指导建议等主要相关政策列举如下:

行业发展现状

1、行业整体情况:中国铅酸蓄电池产量较为稳定

近年来,我国铅酸蓄电池产量较为稳定,均维持在20000万千伏安时以上。根据中国工业和信息化部数据,2020年1月至12月,全国电池制造业主要产品中,锂离子电池产量约188.5亿只,同比增长14.4%;铅酸蓄电池产量约22735.6万千伏安时,同比增长12.28%。在全球市场范围内,铅蓄电池与锂离子电池同时在二次电池中占据著主导地位,预计整体市场需求量将持续增长。

2、行业进出口情况:铅酸蓄电池贸易顺差保持逐年增长趋势

根据中国海关数据显示,近年来,我国铅酸蓄电池进口量整体呈先上升后下降的趋势,2018年中国铅酸蓄电池进口数量为1094万个,为近年来最大值,出口量逐年下降,但仍远大于进口量。

中国铅酸蓄电池出口量逐年下降。2020年,我国铅酸蓄电池进口量为586万个,同比下降35%,出口数量为16943万个,同比下降1%。

2015年以来,我国铅酸蓄电池行业进出口金额均波动变化。据海关数据显示,2020年,我国铅酸蓄电池进口金额为1.78亿美元,出口金额达30.59美元。

在全球市场范围内,铅酸蓄电池在启动电池领域的地位无可替代,主要核心优势包括:一、技术成熟稳定,价格低廉,回收再利用技术成熟,适合普通大众消费;二、工作温度范围宽,可以在-40℃~75℃,甚至100度温度下正常工作。在高低温环境下,均能有效的发挥作用,不会出现低温难以起动、性能降低或高温故障率提升、寿命降低等情形;三、安全性高,在特殊工况下不会导致短路燃烧甚至爆裂;四、成本大幅低于同类型其他电池。

近年来,我国用于起动活塞式发动机的铅酸蓄电池为我国铅酸蓄电池行业主要进出口产品,进出口份额占比较大。从进口结构上看,2020年,我国用于起动活塞式发动机的铅酸蓄电池进口量占比达17.77%,进口额占比达45.57%;其他铅酸蓄电池进口量占比达82.23%,进口额仅占54.43%。

行业竞争格局

1、区域竞争:国内铅酸蓄电池产量主要集中于浙江、湖北和河北

2021年1月,工信部将11家铅酸蓄电池企业从行业规范企业名单中撤销,在洗牌浪潮下,目前依据工业和信息化部发布符合《铅蓄电池行业规范条件(2015年本)》企业名单共计6批136家企业。从企业名单中企业注册地分布来看,江苏省与浙江省符合行业规范条件的铅酸蓄电池生产企业数量最多,均为21家,此外名单中铅酸蓄电池生产企业超过10家的省份还有江西省、安徽省和山东省,企业数量分别为16家、14家和11家。

注:以上数据统计截至2020年7月,根据工信部《铅蓄电池行业规范条件(2015年本)》整理

从铅酸蓄电池产量结构上看,国内铅酸蓄电池产量主要集中于浙江、湖北和河北,这三个地方的铅酸蓄电池产量约占全国总产量的55%;此外,江苏、安徽、广东三地的铅酸蓄电池产量占比均超过5%,其余地区铅酸蓄电池产量均小于5%。国内铅酸蓄电池产量最高的省份是浙江省,占全国铅酸蓄电池总产量的30%;其次是湖北省,占比为13%;河北省的产量位居第三,占比为12%。

2、企业竞争:铅酸蓄电池迎来了“巨头”时代

近几十年来,我国铅蓄电池行业规模不断发展,制造工艺及技术持续进步,行业集中度进一步提升。从企业竞争角度看,铅酸蓄电池迎来了“巨头”时代,在国家环保政策的高压下,部分企业因生存能力较弱退出市场,企业总数有所下降,行业集中度大幅提高。当前,铅蓄电池行业中民营企业为主。根据营业收入划分,结合化学与物理电源协会“中国电池行业百强企业”铅酸蓄电池非上市企业申报数据,目前我国铅酸蓄电池行业营收百亿级别的企业有天能集团(天能动力:0819.HK;天能股份:688819)和超威动力。营业收入在50-100亿之前的企业有骆驼股份、南都电源、理士国际、双登集团和风帆有限,其余铅酸蓄电池企业营业收入均在50亿元以下。

目前,铅蓄动力电池占国内铅蓄电池产销量的接近一半。从铅酸蓄电池细分市场市场占有率来看,在国内电动轻型车铅蓄动力电池的市场,天能股份行业市场占有率排名第一,市场占有率已超过40%,在汽车起动启停电池领域,骆驼股份市场占有率稳居国内首位,在汽车国内主机配套市场销市场占有率约48%,国内维护替换市场市场占有率保持在25%左右。从铅酸蓄电池整体产量看,2020年天能股份铅酸蓄电池产量8948.66万千伏安时,骆驼股份铅酸蓄电池产量2810.3万千伏安时,二者铅酸蓄电池产量占据整体市场的半壁江山。

行业发展前景及趋势预测

1、铅酸蓄电池行业整合过程进一步加快

铅蓄电池行业铅污染较为严重,随着国家环保政策的严格执行、行业准入等相关政策的贯彻和实施,铅酸蓄电池行业的环保投入将进一步加大,成熟、先进、适用的清洁生产新技术、新工艺将被推广。只有实力雄厚、研发能力强、产品质量稳定、同时也具有较好的环保治理能力的企业,才能得到稳固的市场地位。因此,面对激烈的市场竞争和环保政策压力,铅酸蓄电池行业整合、兼并重组的过程将进一步加快,骨干企业的规模将不断扩张,小型企业将因无法承担较高的环保投入以及先进的生产工艺、设备投入而逐步被兼并、淘汰。

2、“十四五”期间,行业格局持续优化,市场规模稳定增长

“十四五”期间,铅酸蓄电池行业高质量发展对培育内生动力推出更高要求,在政策的驱动下,铅酸蓄电池行业格局持续优化,产业结构大幅提升使得龙头优势更加明显,行业集中度有望加速提升。

目前,铅蓄电池产业已是我国国民经济的重要组成部分,与工业、交通、通信、金融、国防军工、航海航天、新能源储能和人民日常生活等方面的发展与利益密切相关,在经济和国防建设事业中发挥了不可或缺的重要作用。基于此,我国铅蓄动力电池市场规模持续稳定增长,结合国内锂离子电池对铅酸蓄电池替代情况,前瞻保守估计 “十四五”期间我国铅酸蓄电池产量将以2%的年复合增长率低速增长,到2026年达到25604万千伏安时。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论