预见2021:《2021年中国动力锂电池行业全景图谱》

我国动力锂电池产业从无到有,从小到大,发展很快,我国动力锂电池产业已经进入到产业化建设和推广应用的关键阶段,动力锂电池产业化进程已经处于国际领先地位。在“十四五”开年之际,国家提出未来新能源汽车产业将着重突破高安全动力电池等关键技术。在国家政策的支持以及下游市场的驱动下,预计未来几年中国动力锂电池市场规模将超千亿元。

下游需求拉动行业发展,纯电动乘用车为推动增长引擎

——新能源汽车补贴政策实施期限延长,新能源汽车产销大幅反弹

锂离子电池是一种充电电池,它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电池时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。一般采用含有锂元素的材料作为电极的电池,是现代高性能电池的代表。

而动力锂离子电池是指容量在3AH以上的锂离子电池,目前则泛指能够通过放电给设备、器械、模型、车辆等驱动的锂离子电池。

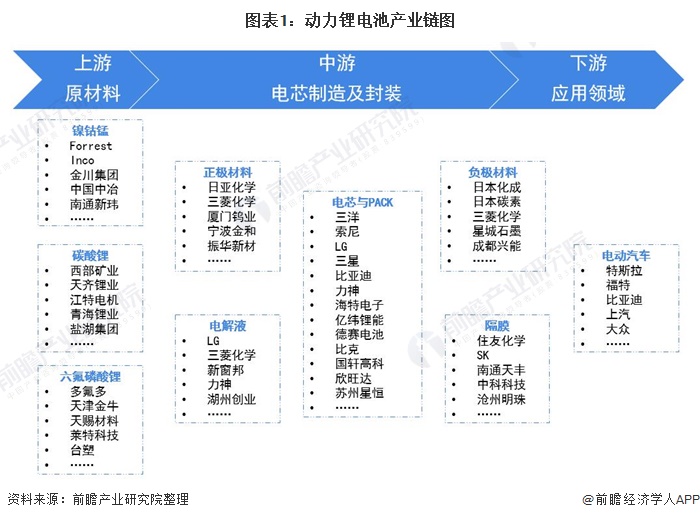

动力锂电池的产业链图与锂离子电池相同,上游原材料主要包括镍钴锰、锂矿和石墨矿,由此构成正负极材料、电解液、电极基材、隔膜等;

中游则是将正负极材料、电解液、电极基材、隔膜组装成电芯后进行制造和封装;

下游是动力锂电池的应用领域,主要应用在各种车辆、船舶、飞机等内燃机的启动,照明、蓄能、不间断电源、移动通讯、便携式电动工具、电动玩具中。

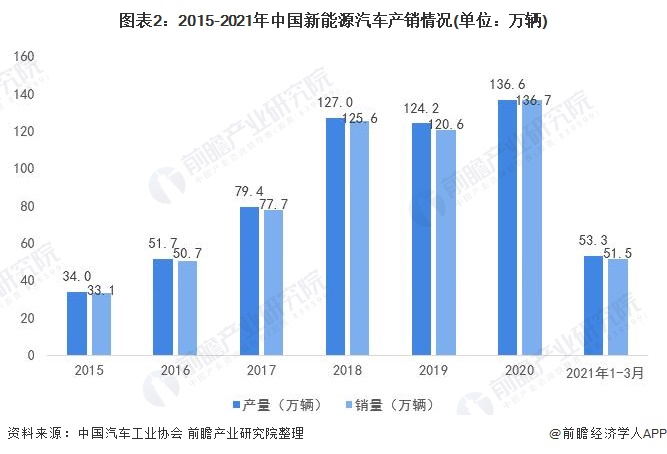

近年来,随着国家对新能源汽车产业的扶持,推动了我国动力锂电池迅速发展。并且,国家为推动新能源汽车产业高质量发展,促进新能源汽车消费,国家将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,2020年国内新能源汽车产销大幅反弹。

根据中国汽车工业协会数据显示,国内新能源汽车产量和销量分别为136.6万辆和136.7万辆,分别同比增长9.98%和13.35%。其中,纯电动汽车产销分别为99.1万辆和100万辆,分别同比增长89.7%和76%。

2021年1-3月,国内新能源汽车产量和销量分别为53.3万辆和51.5万辆,同比分别增长3.2倍和2.8倍。纯电动汽车产销分别为45.5万辆和43.3万辆,分别同比增长3.6倍和3.1倍。

——作为新能源汽车核心部件的动力锂电池需求大

新能源汽车产业积极向好,对于动力锂电池的需求量也在不断扩张。在国家政策的驱动下,新能源汽车有着广阔的发展前景,而作为核心部件的动力锂电池必将迎来发展的大好良机。

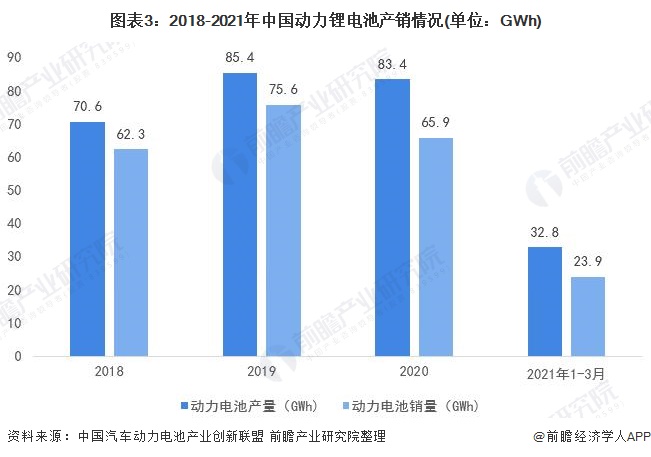

根据中国汽车动力电池产业创新联盟统计数据显示,2020年我国动力锂电池产量和销量分别达到83.4GWh和65.9GWh。其中,动力锂电池装机量再创新高,达到63.6GWh,同比增长2.3%。

2021年1-3月,我国动力锂电池产量和销量分别达到32.8GWh和23.9GWh。其中,动力锂电池装机量为23.3GWh,增幅高达308.7%。

——纯电动乘用车为纯电动汽车主要推动增长引擎

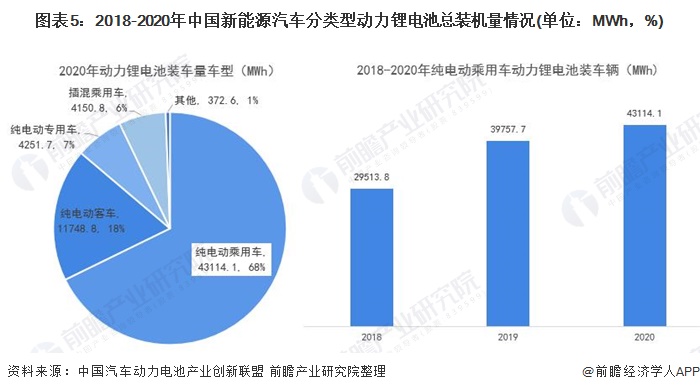

从细分新能源汽车具体类型的动力锂电池装机量情况来看,纯电动乘用车是目前拉动动力锂电池需求的主要引擎,2020年纯电动乘用车动力锂电池装机量达到43114.1MWh,同比增长8.4%,占动力锂电池装机量整体比的68%。随着新能源汽车市场化程度提升,消费者对电动车的认可度不断提高,我国动力锂电池装机量发展良好。

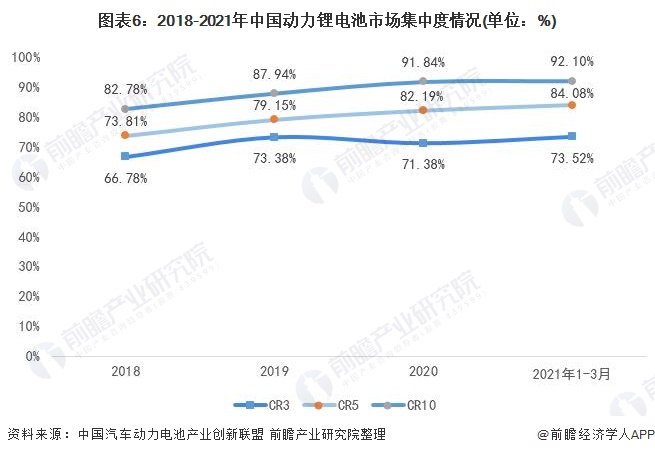

行业洗牌格局激烈,进一步向龙头企业集中

——行业集中度高,洗牌格局激烈

2018年6月开始实行的《关于调整完善新能源汽车推广应用财政支持政策的通知》通过补贴措施表明了对新能源汽车电池能量密度的更高要求,低端锂电产能过剩逐步被淘汰。

目前,我国动力锂电池市场的集中度已非常高,2020年我国动力锂电池前三名企业装机量占整体的71.38%,前五名企业的装机量占整体的84.08%,前十名企业的装机量甚至达到了整体的91.84%。

2021年1-3月,动力锂电池市场集中度进一步提升,前十名企业的装机量更是达到整体的92.10%。这意味着排名在十名后的动力锂电池企业实际上已被边缘化,行业洗牌格局剧烈,产业链公司迎来一场“大浪淘沙”的筛选。

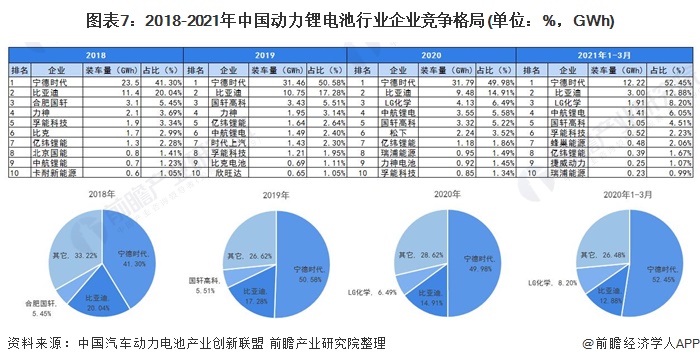

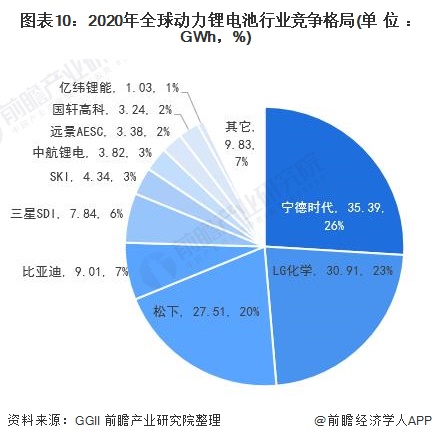

——宁德时代市占率第一,未来市场将进一步往头部企业集中

从我国动力锂电池行业装机量企业竞争结构来看,2021年1-3月,宁德时代占了52.45%,装机量达到12.22Wh;排在第二的是比亚迪,占了12.88%,装机量达到3GWh;第三名是LG化学,占8.20%,装机量为1.91GWh。

我国动力锂电池行业高端产品之间的竞争主要集中在国内仅有的几家企业与国外企业之间,属于垄断竞争格局。随着我国政策对动力锂电池产品提出更高的要求,市场份额将进一步向头部企业集中。

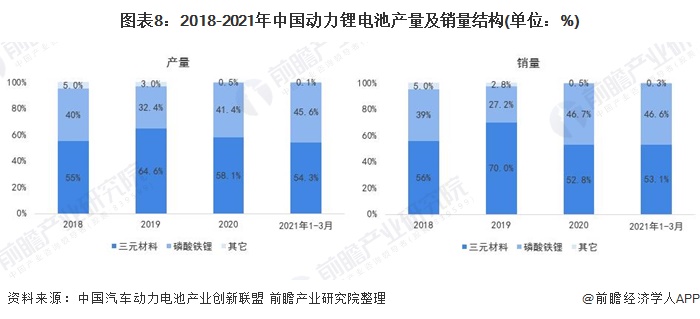

三元材料成“自燃主角”引发安全争议,磷酸铁锂再度收获市场青睐

动力锂电池可按电解质材料、电池外形、外包材料、正/负极材料以及性能用途进行划分,其中目前最主要的是以正极材料作为划分动力锂电池产品的依据,因为正极材料是电池中锂离子之源,其性能直接关系到电池性能,是锂电能量密度的基础,是动力锂电池中最关键的功能材料。

动力锂电池按正极材料分类,主要有三元锂、磷酸铁锂、钴酸锂和锰酸锂这四种,对应的负极材料一般都是石墨。

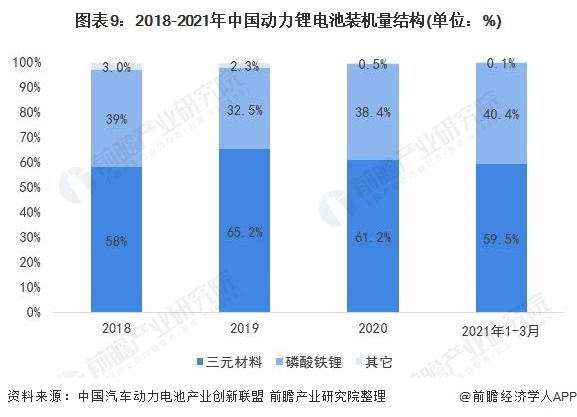

前期受国家新能源政策补贴调整的影响,三元材料需求迅速扩大,并且于2018年超过磷酸铁锂,目前三元材料无论是在产量、销量还是装机量占比均最高,2020年三元材料产量占比为58.1%;销量占比为52.8%;装机量占比为61.2%。

但是,近两年来多次“三元锂电池”成新能源车“自燃主角”事件的发生使得部分造车企业开始重新思考三元材料电池的安全性,技术获得较大突破的磷酸铁锂也再度收获市场青睐。

根据最新数据显示,2021年前三个月,三元材料产量占比、销量占比和装机量占比已经分别下滑至54.3%、53.1%和59.5%,而磷酸铁锂的产量占比、销量占比和装机量占比分别由2019年的32.4%、27.2%和32.5%攀升至2021年前三个月的45.6%、46.6%和40.4%。

行业未来千亿规模

随着新能源汽车产业化进程逐步深入,全球各国及重点企业均加大力度发展动力电池产业,基于新材料和结构的高比能动力电池技术已经成为各国竞争焦点,大力提升目前车用动力电池安全性、寿命、低温特性,降低成本是产业技术发展的方向。

我国动力锂电池产业从无到有,从小到大,发展很快,在国家科技项目的重点支持下,中国动力锂电池关键技术、关键材料和产品研究已经取得重大进展。虽然小容量功率型动力锂电池技术和产品与国外相比仍有一定差距,但大容量动力锂电池产业发展已经处于国际领先水平。单体动力电池的特性,已经具备推广应用的条件。根据最新数据显示,2020年,宁德时代以35.39GWh动力锂电池装机量全球排名第一,超过LG化学、松下等国外企业。

我国动力锂电池产业已经进入到产业化建设和推广应用的关键阶段。动力锂电池产业化进程已经处于国际领先地位。

结合下游行业发展的需求来看,我国动力锂电池需求将不断攀升。在政策层面,国家力推2025年我国新能源汽车占汽车新车销量的比重提升至20%,目前我国新能源汽车仅占汽车销量比重的5.4%,还有接近15%的提升空间。加上,在“十四五”开年之际,国家便在《“十四五”规划纲要》中提到,新能源汽车产业将着重突破高安全动力电池等关键技术,全国各省市也相应国家号召推出了相应的新能源汽车政策规划。

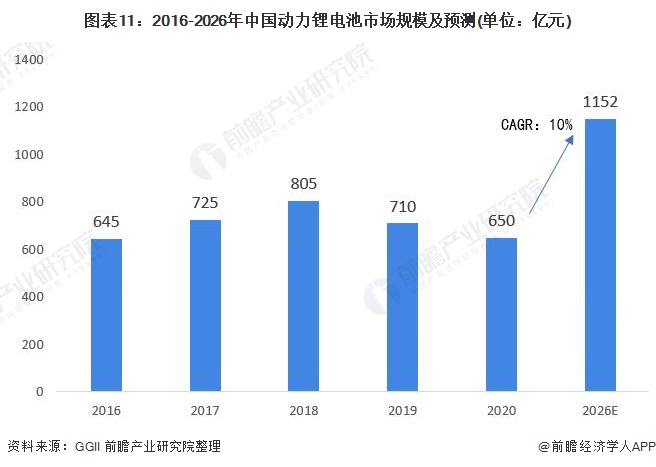

由此可见,我国动力锂电池行业发展前景空前巨大。前瞻预测,到2026年我国动力锂电池市场规模突破亿元。

注:1)2016-2020年为GGII测算的数据,2026年为前瞻测算数据。

2)统计的市场规模以pack端为主,少量为模组及电芯,不含税。

以上数据来源于前瞻产业研究院《中国动力锂电池行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论