德赛电池2020年年报:净利6.7亿,增长超三成

“国内动力锂电池产能已结构性过剩,行业加速洗牌在即。”

作者:刘小七 出品:财经涂鸦

据公司情报专家《财经涂鸦》消息,3月22日晚间,锂电池供应商德赛电池(000049.SZ)公布了2020年年报,全年营收为193.98亿元,同比增长5.18%;归母净利润6.70亿元,同比增长33.36%。

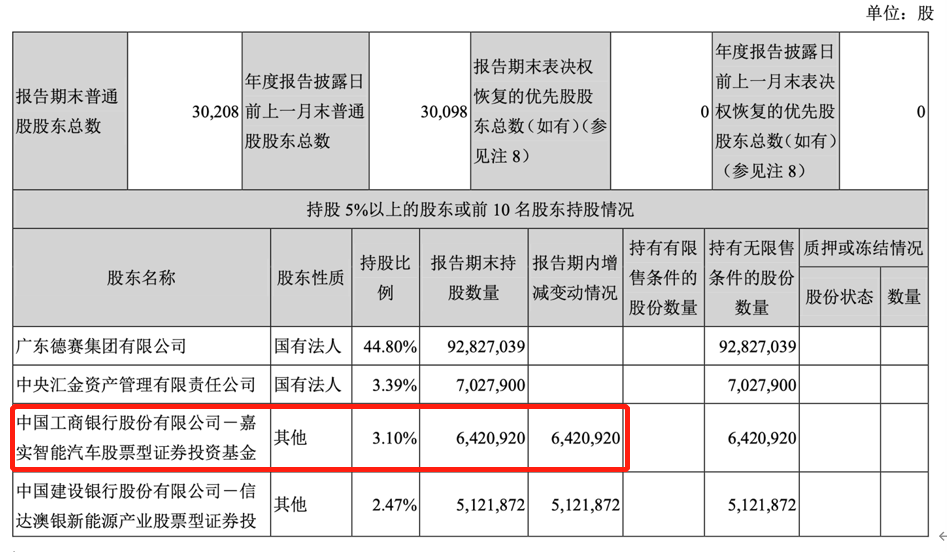

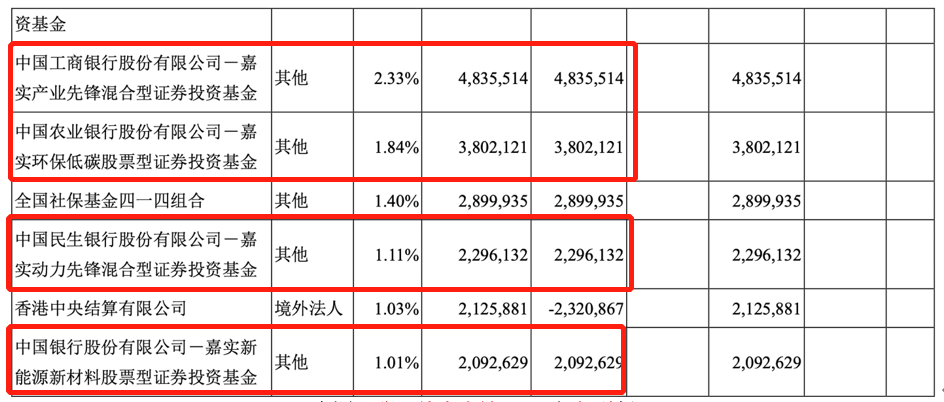

得益于良好的业绩表现,报告期内德赛电池深受投资机构青睐,前十大股东中就增加七名新晋股东:其中嘉实旗下就有智能汽车股票型、产业先锋混合型、环保低碳混合型等5只基金集体建仓,合计新增持股占比达9.39%;而信达澳银新能源产业股票型基金新建仓2.47%;另外社保基金四一四组合新买入1.40%。

机构的增持行为也令德赛电池的股价表现十分坚挺。在牛年春节过后机构抱团股崩盘带领市场持续下跌的背景下,德赛电池股价却依然能保持在高位。截至22日收盘,德赛电池报收74.54元/股,当天上涨4.76%,总市值154.45亿元。

来源:公司2020年年报

德赛电池有小型、中型和大型锂电池三大业务,报告期内,公司着力开拓锂电池应用高增长市场,产品结构持续优化。

小型锂电池主要应用于智能手机、平板电脑和可穿戴设备等电子产品。2020年,受中美贸易摩擦和需求下降等因素影响,德赛电池智能手机锂电池业务出现下滑,但智能穿戴类设备电池业务实现高速增长,期内实现营收31.15亿元,同比增长128.79%。

同时IDC发布的报告显示,2020年全球智能手机市场也呈下滑趋势,总共出货12.92亿台,较2019年下降5.9%。这是全球智能手机市场连续三年出货量下滑,而前五大厂商的市占率则从2019年的70%提高到2020年的71%。

全球可穿戴设备仍保持很好的增长,2020年第三季度全球可穿戴设备出货量同比增长35.1%,达到1.25亿台。可穿戴设备增长主要来自腕式设备和耳戴式设备。

中型锂电池领域,笔记本电脑电池业务全年营收达21.75亿元,同比增长36.02%;电动工具和吸尘器锂电池业务实现营收22.50亿元,同比增长45.87%。

伊维经济研究院联合中国电池产业研究院共同发布的《中国电动工具行业发展白皮书(2021年)》统计数据显示,2020年,全球电动工具用锂离子电池的出货量达到20.2亿只,同比增长幅度高达19.5%。

大型锂电池则主要应用于新能源汽车,据中国汽车工业协会数据统计,2020年全年,中国新能源汽车产销分别完成136.6万辆和136.7万辆,同比增长7.5%和10.9%,产销量创历史新高。随着新能源汽车产量的快速提升,车用锂动力电池的需求也持续增长。

2020年,德赛电池试水新兴业务,拓宽其产业布局。利用公司在消费电子产品锂电池封装集成领域的领先优势,尝试开展非电池组装业务(电子制造服务EMS),以智能移动产品制造微型化、系统模块化发展为契机,切入智能手机电源管理系统SIP业务,率先应用SIP工艺供货国内品牌手机厂商。

为了更好的拓展智能控制器件相关业务,德赛电池子公司惠州市蓝微电子有限公司(下称“惠州蓝微”)以2000万元投资参股了以X波段射频雷达智能控制芯片为主要产品的北京富奥星电子技术有限公司,参股占比20%。

年报显示,由于消费电子行业品牌商较为集中,德赛电池合作客户也多为行业龙头,导致其客户集中度较高,前五大客户的销售收入占比总营收的73.73%,存在一定经营风险。2020年6月德赛电池曾表示,苹果是其最大的客户,目前公司已向苹果全系列供货,在iPhone产品中的比重为全球最大。

未来德赛电池将以优化产品结构和客户结构为主线,积极开拓新客户、新产品和新市场,提升多个高端客户智能手机、笔记本电脑、电动工具和可穿戴类设备等相关产品的销售份额,来化解客户集中度较高的经营风险。

另外在报告期内,德赛电池持续加大研发投入,2020年研发投入达3.51亿元,同比增长18.37%。

经过过去数年的高速扩张,国内动力锂电池产能已阶段性或结构性过剩,而行业集中度还在持续提升,市场份额进一步向头部企业聚集,竞争日益激烈,未来动力锂电池行业将加速洗牌。2021年,德赛电池力争实现营收210亿元。

本文由公众号财经涂鸦原创撰写,如需转载请联系涂鸦君。

分享

分享

图片新闻

最新活动更多

-

9月24-25日观看直播>> 2024中国国际工业博览会维科网·激光VIP企业展台直播

-

9月30日立即试用>> 【有奖试用】爱德克IDEC-九大王牌安全产品

-

10月22日立即预约>> 【电力运营直播】主动预测维护如何提高电力运营稳定性?

-

11月14日抢先报名>> 【在线峰会】OFweek 2024固态电池生态大会

-

即日-11.30免费预约申请>>> 燧石技术-红外热成像系列产品试用活动

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论